2020.04.28(Tue)

切迫早産で長い入院。入院費はどうなる?

保険 / 社会保障制度切迫早産って知っていますか?

赤ちゃんの体が未だ準備できていないのに、おなかの中から早く出ようとして早産になりかけている状況のことを言います。

原因として考えられる要因はいくつかあるようなのですが、その一つが妊婦さんのストレスや長時間労働、重労働と言われています。

何を隠そう、私自身も36歳で二人目の子どもを妊娠したときに、切迫早産診断され入院しました。

もともと予定帝王切開だったのですが、入院予定よりも2週間早く、入院生活を余儀なくされました。

長く続くこともある切迫早産の入院ですが、入院費はいくらくらいかかるのか?

経験をもとにお話しします。

*ここでは主にフルタイムで働く会社員ママの社会保障についてお話しします。

例え入院が長くなっても、まずは公的制度を抑えてきちんと申請&手続きすれば、本人による大きな負担はそこまでありません。

- 限定額適用認定証をもらい、

- 傷病手当金を申請し、

- 医療保険に入っている人は給付申請

しましょう。

切迫早産などで入院し傷病手当金を受け取った場合は、出産手当金と両方はもらえないため

(傷病手当金<出産手当金の場合で、差額がある場合は差額は支給されます)、そこは注意が必要です!

切迫早産の入院は長い場合も

私の場合、切迫&入院宣告は突然にやってきました。

妊婦定期健診に行った際に、担当医に『ちょっとおなかが痛い時があります』と伝えたところ、おなかのハリを診られました。

しばらくすると、ベテラン看護師さんが来て『三島さん、あのね…』と、入院の必要性を語られます。

私としては、『ちょっと健診に来た』くらいに気持ちだったのに、いきなり『入院』と。

『洗濯物も外に出しっぱなしだし、2歳の長女も保育園にいっているからお迎えが…』なんて訴えても、『とにかく自宅に戻らず、このまま入院してください』と。

結果、そのまま入院予定日の2週間も前から入院することとなりました。(予定帝王切開だったので私の場合入院日は決まっていた)

私の場合は切迫早産での2週間でしたが、病室に入ってみてびっくり!

同じく切迫早産と診断された妊婦の方ばかりのお部屋で、切迫妊婦が6人。

その中で、なんと1カ月以上も入院を続けている人もいました。

たまたまかもしれませんが、私がいた部屋の妊婦さんは全員共働きでハードワーカーと言われるようなママさんばかりでした。

切迫早産と出産予定日より早くに診断されてしまうと、入院期間が長くなってしまいます。

個人的に、働く妊婦さんには『切迫になってしまわないよう、くれぐれも無理せずにお過ごしください』とお伝えしたいです。

一度切迫で入院してしまうと、ほとんどの場合、出産まで退院できませんよ!!

高額療養費の対象となる

入院が長くなればなるほど不安になるのが医療費…。

ご存知の通り、切迫早産での入院は高額療養費の対象となります。

ママの就労状況によって自己負担額は違ってきますが、ここではフルタイムで働くママをモデルにお話します。

フルタイムママで健康保険料を払う年収370万円~770万円の場合

例えば、あなたが自分で健康保険を払っている会社員で年収約370~約770万円の場合は、自己負担する医療費の上限がひと月約9万円となります。(食事代や個室代は含まない)

高額療養費制度は、収入が上がれば上がるほど自己負担額の医療費も上がる制度です。

年収約770万円~約1160万円は自己負担約17万円/月、それ以上の年収となると最高自己負担額は、約25万円/月ほどになります。*収入によって上限が違うため、こちらで確認してください。

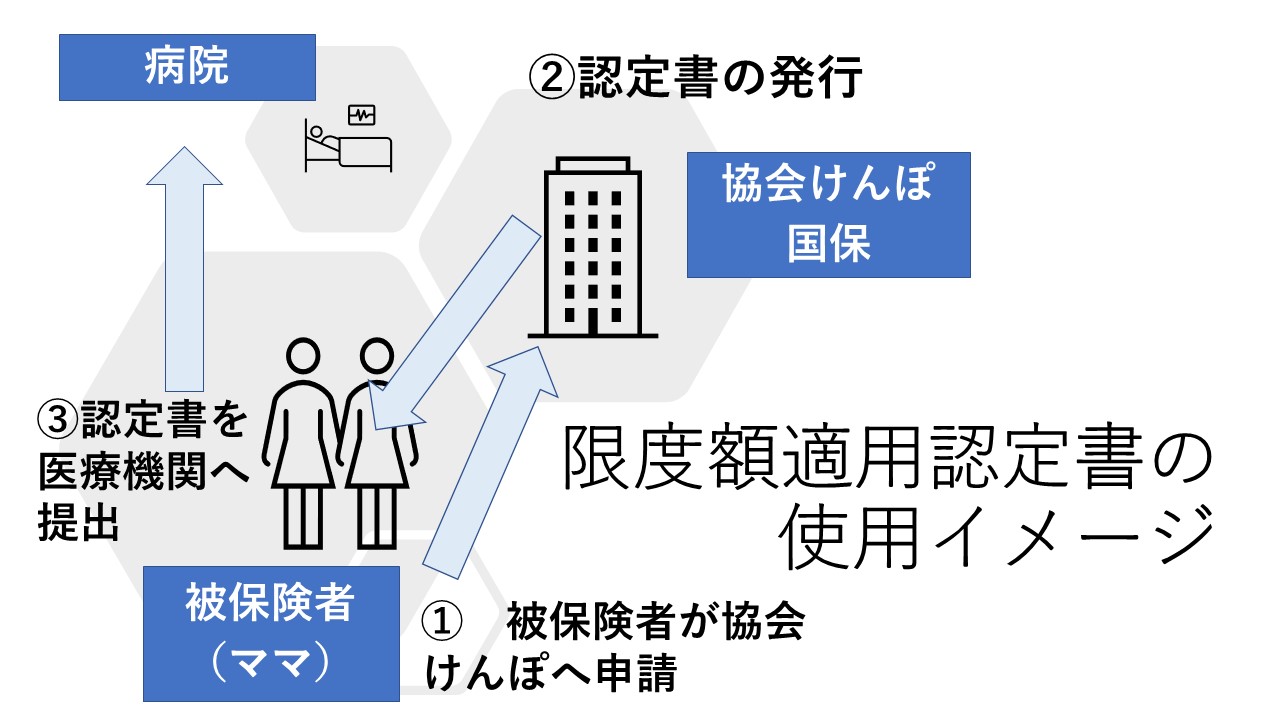

入院が決まったら、すぐに『限度額適用認定証』を取ろう!

高額療養費制度があるとはいえ、一時的に医療費を負担するのは大きな経済的負担。

自己負担限度額まで医療費の負担があると分かっている場合は、事前に『限度額適用認定証』を取りましょう。

会社員であれば、加入している健康保険組合が、個人事業主であれば、保険証を発行する自治体で発行してくれます。

限度額適用認定証を病院の窓口に提示すれば、請求される医療費は、高額療養費制度の自己負担限度額までになります。

支払う医療費を減らすことができますし、あとから払い戻しを申請する手間もかかりません。

すでに入院してしまっている場合でも、その月のうちに「限度額適用認定証」を取得して、病院の窓口に提示すれば、その月の医療費から自己負担限度額の範囲となります。

予定帝王切開など、手術があらかじめ決まっている場合も、事前に取ることが可能です。

傷病手当金の対象に

私は個人事業主で国保のため、対象にはならなかったのですが、会社員の場合、健康保険から傷病手当金の給付があります。

傷病手当金とは、業務外の病気やけがで4日以上働けないとき、給与の一部(ざっくり2/3くらい)を最大1年半の間受け取れる制度です。

詳しくはこちら

この制度があれば、高額療養費制度で対象にならない自己負担分も傷病手当金から出せることもあるはずです。

万が一、長い入院生活になってしまったとしても、医療費がそこまで大きな自己負担になりません。

しかし、一つ注意点もあります!

原則、出産手当金と傷病手当金の給付を同時に受けることはできません。

傷病手当金の金額が出産手当金の金額を上回っている場合は、その差額分は支給されることとなります。

『出産にかかる費用は出産手当金で!』と計画していたところ、傷病手当金を受け取っていたため当てが外れた…なんてこともありますので、ご注意ください。

*出産手当金とは…ママが出産後も同じ勤務先で働き続ける会社員の場合、健保から受け取れる手当金。健康保険に1年以上の加入が受給条件で、給与の約3分の2を受け取れます。出産の日(実際の出産が予定日後のときは出産予定日)以前42日(多胎妊娠の場合98日)から出産の翌日以後56日目までの範囲内で、会社を休んだ期間が対象です。(合計98日)

医療保険に加入している場合は、入院給付金もあり!

切迫早産での入院中って、ウテメリンというお薬を服用しながら、『ベッドの上でじっとしていること』が主な治療になってきます。

勿論、入院期間は医療保険の給付の対象となります。

でも、本当に、ごろごろしているのが治療なんです。

正直、2日目からは、私はかなり時間を持て余すことに…。

しかし、一方で夫は、仕事しながら2歳の娘の育児も一手に請負うことになり、日に日に痩せていくのでした…。

入院が長い切迫早産先輩は、アマゾンで頼んだ商品をそのまま病室へ配送してもらうなど、様々な手を使って余暇(?)を楽しんでいらっしゃいました。笑

そんな日々ではありますが、これは歴とした医師の指導の下で行われる治療のため入院給付金の対象です。

まとめ

以上、切迫早産の時の公的医療保障の内容と民間の医療保険の対象となることを確認してきました。

切迫早産は長い入院となることもあり、心配になることも多いでしょう。

しかし特に働いているママの場合は、傷病手当金もあり、入院生活でお金も使わず、貯金が増えているかも…なんて話も聞こえてきます。

切迫早産で入院となっても、慌てずに。まずは

- 限度額適用認定証をゲット!

- 傷病手当金の申請書を健保に提出!

- 加入する保険会社に給付金請求書を請求!

を抑えておけば、入院中のお金の心配からはある程度解放されるはずです。

傷病手当金を受け取った場合、出産手当金が出なかったり受け取れても満額受け取れなかったりするため、そこは留意しておきましょう。

私自身、切迫で入院した経験を振り返ってみて思うのは、実は、切迫早産で入院中の時って、ママが家事や上の子の世話から離れられ、少しゆっくりできる『超・貴重な人生のひと時』であるということ。

もちろん生まれてくる子供の名前を考えたり、赤ちゃんを迎える準備で気忙しかったりするのですが、実際生まれてからの忙しさと比べると、そりゃぁ穏やかな時間です。

こんな時だからこそ、これからの生活のことを夫婦でゆっくり話し合ったり、これからかかる教育費などのお金のこともしっかり勉強できれば慌てずにすみます。

働くアラフォー出産ママの場合は、保険を使わずに、110万円近くお得になる教育費の貯め方もあるので、幅広い選択肢の中から積立方法を検討してみましょう。

おすすめの記事

-

保険 / 社会保障制度  2021.03.16

2021.03.16高すぎる社会保険料!!共働きママができる!社会保険料を安くする方法は?

『お給料上がった!』と額面の収入を見ても、イマイチ手取りが増えていない… そう感じる働くママ(以下ワ..

-

ライフプラン / 社会保障制度  2019.02.09

2019.02.09会社員とフリーランス、こんなに違う 社会保障(労災・雇用保険編)

全3回に分けて投稿しています『会社員とフリーランス、こんなに違う社会保障』シリーズ、今回は最終回です..

-

社会保障制度 / 老後資金・確定拠出年金(iDeCo)  2023.08.18

2023.08.18共働きの年金は安泰?夫死亡後の妻の年金には要注意!

夫婦でフルタイムの共働きをしていると、お互い『国民年金』と『厚生年金』があるため、夫婦の公的年金額だ..