2023.05.09(Tue)

資産形成するなら、変額保険はやめた方がいい!!これだけの理由。

保険 / 資産運用運用の知識が乏しい方によくあるのが、身近な保険営業の方に勧められて結構な金額を変額保険で積立しているケース。

『運用よく分からないし、まぁ増えそうだからいいや…』

と、もともと金融商品に明るくない方が多く加入している印象のこの商品。

実際、加入してみたのはいいものの、10年後、20年後にその結果がどんな顛末を迎えるのか自覚していない方も多いものです。

そんな安易な気持ちで始めた変額保険での積立と投資信託での積み立てを同額で比較した場合、最終的にいくらくらいの違いが出るのか?なるべく分かりやすく伝わるように数字もまじえて比較してみました。

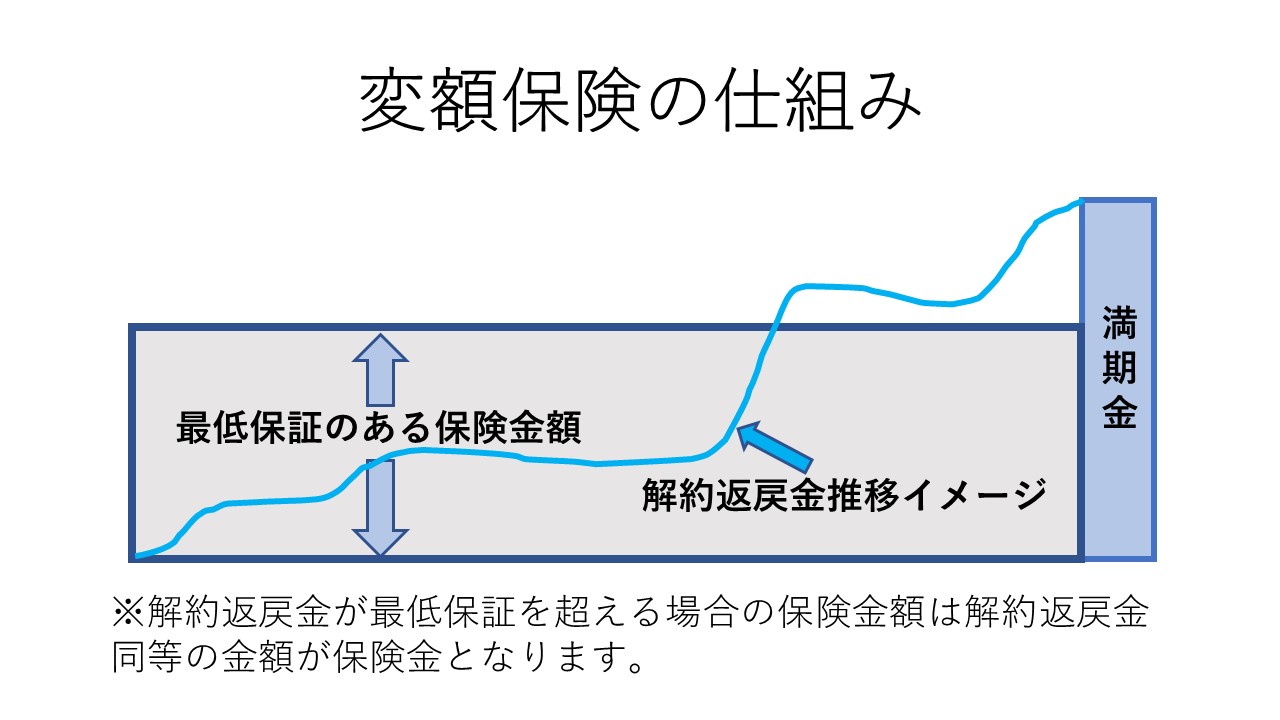

変額保険とは

そもそもの基本情報として、変額保険の説明をしておきます。

変額保険とは、死亡保険金の最低保証はあるが、解約返戻金や満期金は運用され確約されていない保険商品です。

イメージとしては、こんな感じです↓

解約返戻金の原資や満期金は、投資信託という金融商品を使って運用されています。

解約返戻金の原資や満期金は、投資信託という金融商品を使って運用されています。

※投資信託とは…投資家から集めたお金を運用会社が株や債券などで運用する金融商品のことです。

一見、運用されるのであればいい商品かも!?と思いがちな変額保険ですが、『資産形成を目的とした場合』、この商品を選択すると将来的に後悔する可能性が高いと考えます。

商品にかかるコストが大きい

その大きな理由は、変額保険自体にかかるコストが大きいから。

ここに大きなコストがかかることによって、運用に回せるお金が減り、最終的に受け取る満期金や解約返戻金も大きくならないという結果になります。

実際、多くの保険会社で変額保険にかかるコストとしては、

- ①死亡保険金を払うためにかかる費用

- ②契約の締結や維持にかかる費用

- ③保険金を最低保証するための費用

- ④運用関係費用

- ⑤解約控除(解約時にかかるペナルティー的な手数料)

…とざっと挙げただけでもこれだけあります。

会社によっては、三大疾病になったり介護状況になった時の保険料免除特約が付けられたりするので、そういった特約を付けるとさらにそのためのコストが上乗せされます。

それぞれの費用の設定は会社によってまちまちですが、①の死亡保障にかかる費用と②の締結や維持にかかる費用は公表していない保険会社が多いです。

そう、つまりパッと見ただけではどれくらいかかってるかは分かりにくいようになっています。

では、とある保険会社のパンフレットをのぞいてみましょう。

ある保険会社では、30歳男性が931万円の変額保険に加入した場合、30年間2万円の保険料を払うこととなるようです。

-

被保険者 30歳 男性 保険料(月) 2万円 払込期間 30年 払込保険料累計(30年) 720万円 満期金(3%で運用の場合) 931万円 - ※保険金額931万円のため、いつ死亡しても931万円の保険金の保障があります。

こちらはある保険会社のパンフレットの一部に載っていた満期金の目安です。(目安のため確約ではありません。満期金は運用成績によって異なります)

2万円積立て続けて、30年で931万円とあります。

一見、払込保険料より200万円くらい増えているので悪い商品には見えなさそうですが、これを保険の機能など全くない投資信託で同じように積み立てた場合、以下のようになります。

(投資信託の運用にかかるコストとして、信託報酬が0.2%かかったものとして計算)

-

積立者 30歳 男性 積立金額(月) 2万円 積立期間 30年 積立累計金額 720万円 30年後の資産額(2.8%で運用) 1129万円 - ※投資信託にかかる信託報酬を0.2%と仮定して計算したため、3%でなく2.8%での運用できた場合とします。

- ※信託報酬は投資信託によって異なります。

…なんと…!

このケースの場合、同じ2万円を30年積み立てたとして、30年後には1129万円。

400万円近く増えており、変額保険の満期金との差額は約200万円となるのです。

月々たかだか2万円でも。30年経てばこの差額。

これが月5万円、10万円となると将来的な差額はより大きくなります。

『少しかかっているだろう保険関係のコスト』…これが歳月をかけてこれだけの違いを生み出しているます。

変額保険の満期金などは確かに投資信託を使って運用されていますが、保険機能を加えることによって(投資信託のコスト+保険コスト)の両方がかかる形になっているのです。

つまり、そのコスト分が資産を増やす足を大きく引っ張っていると言えます。

補足注意:

・投資信託にかかるコストは、大きく分けると3種類。①信託報酬と②買い付け手数料と③信託財産留保額です。②と③はかからない投資信託も多くあるため、ここでは①の信託報酬のみを考慮して計算しています。

・投資信託の運用結果は、確約ではありません。ここでは比較しやすいように3%と仮定しています。

変額保険の満期金は一時所得扱いとなる

さらに、ようやく増えた満期金を受け取ろうとした時にも落とし穴が!

この満期金、払い込んだ保険料よりも50万円以上増えていたら課税されます。(詳しくはこちら)

例えば、先ほどの例で200万円払込保険料より増えたとしても、その内の75万円に対しては所得として課税の対象となります。

※満期金に関わる一時所得の計算式

(満期金 - 払い込んだ保険料 - 50万円)×1/2 = 課税される金額

ようやく増えた変額保険の満期金。

しかも前述のケースの場合投資信託と比べても半分程度しか増えていないにもかかわらず、課税までされてしまうという…。

そうなのです、ここでもやはり投資信託での積立は有利になります。

例えば、投資信託のNISA枠を利用して積み立てた場合であれば、増えた運用益に対しても非課税となります。

資産形成面で言うと、『出口』の部分に関してもやはり投資信託での資産形成に軍配が上がり、変額保険はお勧めできないと言えます。

(NISAの非課税枠に関して詳細はこちら)

長期間、契約内容の変更が難しい

さらに、変額保険で資産形成をしていく上でのデメリットがもう一つ。

それが自在性が著しく低いことです。

人生とはいつ何が起こるか分からないもの。

ずっと払えると思っていた保険料も、様々な事情で負担となり金額を減らしたり、支払いをお休みさせたかったりすることもあり得ます。

でも、そんな時も変額保険は厳しい…。

月々の払い込みも、最低保険金額を下回る保険料の設定はできませんし、解約となれば解約控除という大きな手数料がかかる商品が多いです。(契約から10年くらいは解約控除の対象となるケースが多い)

一方、ネット証券などで投資信託を積立てている場合は、金額の設定も100円以上など少額で継続できたり、積立のお休みも自由にできたり、解約控除(投資信託の場合は信託財産留保額という)がかからないものも沢山あり、大きなデメリットなく自分の事情に合わせて、積立を継続させるたり休止したりすることが可能です。

変額保険に入るメリットはあるのか?

以上の理由から個人的に『資産形成を目的にする』というのであれば、変額保険は不向きと言える商品だと考えています。

では、どんな人にとって変額保険はメリットがあるのでしょうか?

もし一つ挙げるとするのであれば、『少額の保険を必要とする人』が該当するかもしれません。

例えば、必要な保険は葬儀代だけでいいけれど掛け捨ては入りたくない…そんな方であれば物価の上昇にも耐えやすい変額保険は向いていると言えそうです。

しかし、あくまでも葬儀代を『保険で』用意したい人に限られるかなと思います。

まとめ

ここ最近、投資しよう!という気運高まっていて、実際何かしらの投資をすでにしているご相談者の方とお話しする機会も増えています。

しかし『ただ投資をしよう!』ということを目的において事を始めてしまうと、後で大きな後悔に見舞われてしまうこともあります。

まずは『自分の投資の目的は何なのか?』

保険が必要なのか?資産形成を効率的にしたいのか?…そこをしっかり明確にしてから商品選びをしても決して遅くはありません。

無駄のない資産形成をして、自分の望むライフプランの実現を応援しています!