2023.04.27(Thu)

【FPは見た!】よくある運用失敗例…運用中の子育て世代が注意すべきこと

ライフプラン / 資産運用ここ数年、運用に関するご相談が増えています。

全く運用してこなかった人、少し運用をかじってみている人…とご相談者の運用経験はまさに様々です。

でも複数のご相談を受け続けていると、そこには紛れもなくいくつかの傾向が…。

今回はそんな傾向から見えた『よくある失敗例』をご紹介したいと思います。

よくある失敗例①変額保険で運用している

まずよくあるのは、基本的な知識を習得することのなく勧められるがまま商品を選んでいたり、運用はできる商品だけども資産形成に不向きな商品を選んでいるケース。

その代表格が『変額保険』。

『学資保険の代わりになりますし、保障もありますから』なんて言葉で勧められて加入しているママも多いようです。

変額保険で資産形成する場合のデメリットとしては

・保険関係費がかかること

・投資信託を自由に選べないこと

・中途解約の場合のペナルティーが大きい

・利益が出てもNISAのような非課税枠がなく一時所得の対象になること

などが挙げられます。

個人的には、資産形成を目的とするのであればデメリットが多い商品だと思っています。

加入された方にその理由を聞いてみると、大体は『運用』がよく分からなくて手軽に始められそうな保険で…と選択している人も少なくありません。

実はこれ、きちんと選択する手間を省いたがゆえに、その後、数百万円以上も損するケースにもなっていたりします。

資産形成を効率的にする肝は、

・『投資にかかるコスト』を必要以上にかけないこと

・まずは税制の優遇がある制度を使って積み立てる

のこの2つです!(このどちらにも反しているのが変額保険)

運用を始める前には、商品の内容以上に『そもそも資産形成の方法として適切か?』を確認することは何よりも重要です!

資産形成の方法として、まず優先的に検討すべきはiDeCo→そして、NISAです。

よくある失敗例②投資額が少なすぎる

よく見る失敗例の2つ目が、投資額が少なすぎる例です。

ご相談者の中には、『運用が全く初めてだからその前に相談…』というケースも勿論多くあるのですが、それ以上にご本人が自覚していないケースで目立つのが『資産に対して運用している金額が少なすぎること』。

『iDeCoやらつみたてNISAでとりあえず毎月積立運用している』というその事実に満足してしまって、本当に本人にとって適切だと考えられる金額の投資をしていないことがよくあります。

『iDeCoやらつみたてNISAでとりあえず毎月積立運用している』というその事実に満足してしまって、本当に本人にとって適切だと考えられる金額の投資をしていないことがよくあります。

これ。

これまでのデフレ下においては大きなダメージにならなかったかもしれませんが、これからしばらく継続すると考えられるインフレ下においては思わぬ痛手になります。

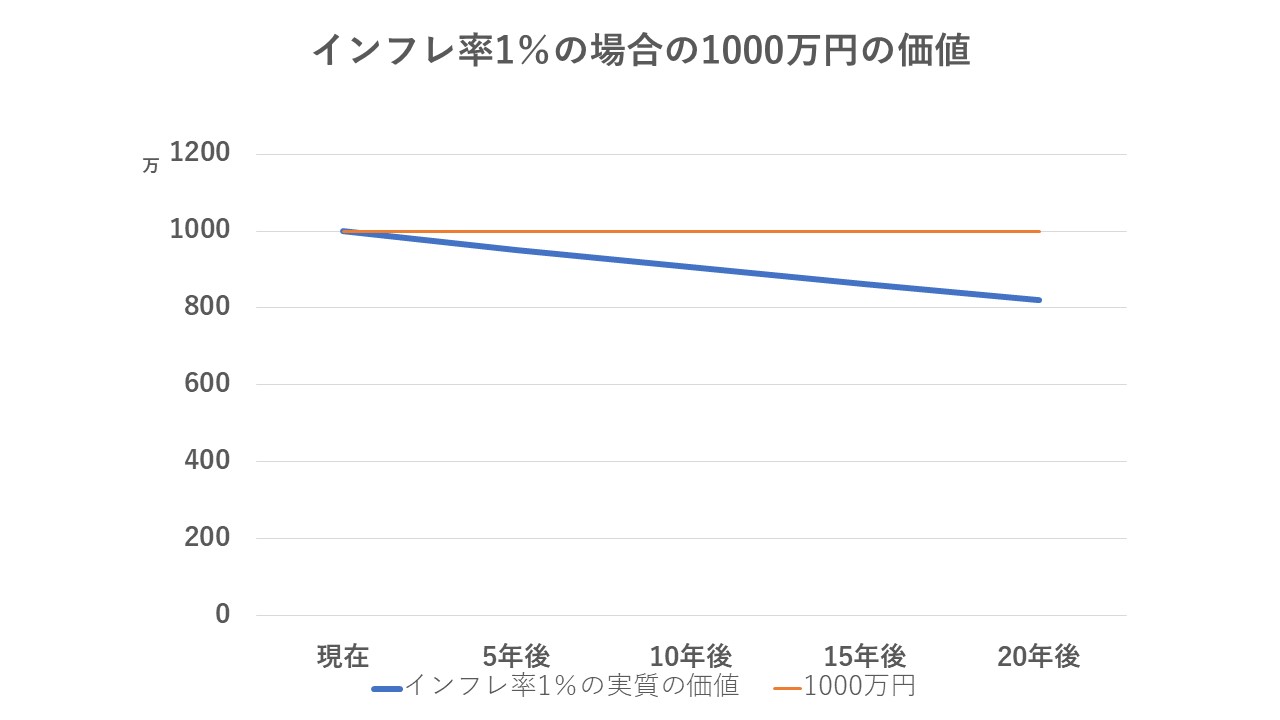

例えば1%のインフレ下で1000万円はこんな風に目減りします。

1%のインフレが継続すると20年で1000万円の価値が800万円程に目減りしてしまうのです。

インフレ下においては、現金で放置しておくというだけで『お金としての価値が低下して生活やライフプランに悪影響を与える可能性が十分にある』ということです。

せっかく目標を立てて貯めたお金も、子どもの教育費が必要となる15年後に『教育費の上昇で足りてない!』なんて悲劇は、すべてのママが何としても避けたいところ。

『自分にとって適切な金額を投資している』…そんな人はまだまだ少ないと感じています。

そのための対処法は…

ライフプランを立てて将来への見通しを数値化させる

→自分が投資する場合の適正な積立額を算出!

です。

面倒くさがらずに、一度はトライしてみましょう。(みしまFP事務所でも承れます)

まとめ

どちらの失敗例も、『運用を始める前のほんのひと手間』を省いてしまったがゆえにおこってしまった失敗事例です。

まずは非課税枠や税控除がある制度をしっかり活用し、効率的な資産形成してください。

そして自分にピッタリな金額を投資に回していきましょう。

ちょうど来年2024年~新しいNISA制度が始まります。(詳細はこちら)

これまでの制度と違って、積立金額が年360万(成長枠と積立枠含む)生涯投資枠は1800万円と大幅に増える上に、非課税期間も制限がないことから使い勝手が良くなり注目が集まっています。

夫婦で使えば3600万円の枠!

iDeCoの枠を使えば、その枠はもっと大きくなります。(iDeCoは人によってつみたてられる金額が違います)

非課税枠の金額が大きくなった分、資産形成や運用を始める前に手間をかけた人とそうでなかった人の差は、今後より大きく開いていくでしょう。

運用の成果が出ると言われる10年後以降、『やっぱりこの方法失敗だった…』という結果では後の祭りです。

教育費と老後資金を同時に貯めなくてはいけない高齢出産ママや共働きママこそ、悔いのない資産形成をしっかり継続してください!

おすすめの記事

-

老後資金・確定拠出年金(iDeCo) / 資産運用  2020.07.08

2020.07.08アラフォー出産で初めての投資。つみたてNISAとiDeCo、始めるならどっちから?

最近よく聞くiDeCoやNISA。 言葉は知っていても、どっちが自分にとっていいのかどうか分からない..

-

ライフプラン / 貯蓄  2019.09.25

2019.09.25家計管理はしているのに、お金が貯まらないのには原因があった!

アラフォーで子どもが授かったことをきっかけに、 『家計を見直そう!』と思い立つ方は少なくありません。..

-

ファイナンシャルプランナー / ライフプラン  2019.03.06

2019.03.06ライフプラン→ファイナンシャルプラン→実行の流れ

このブログで再三伝えているつもりですが、ファイナンシャルプランニングを立てるためには、まずライフプラ..