2022.05.25(Wed)

インフレに対して個人ができる備えとは?教育費はどうなる?

ライフプラン / 教育費・子育てこのところ物価の上昇のニュースを聞くことが増えました。

マヨネーズやらガリガリ君やらの食料品を始め、宅急便などをはじめとする配送料やサービス…色々なものが値上がりしていますよね。

『ちょっとぐらいの値上がりなら、〇〇を我慢すればなんとかなるから。』と楽観的に考える人もいますが、楽観視しすぎるのは要注意!

実は、インフレが長期継続すると私たちの生活にも大きな影響を及ぼす可能性があるんです。

特に、『賃金の上昇の可能性が低い…』と感じている人であれば、真剣にインフレの備えに取り組まないと『こんなはずじゃなかった…!』ということになってしまう可能性大です。

そもそもインフレとは?

そもそもインフレ(インフレーション)とは何でしょうか?

それは、物価が上昇すること(モノやサービスの値段が上がること)です。

例えば、郵便料金。

1976年にはがきを送るのに必要な切手料金は20円でしたが、それが1989年には40円になり、2022年現在では63円になっています。

(参考:世界経済のネタ帳)

現金資産はインフレによる悪影響を受けやすい

この30年近く、日本は物価の本格的な上昇がなかったのでピンとこない人も多いかもしれません。

『少額な上昇だったら、大したことない』と思う方もいるでしょう。

でも少しずつであっても、物価の上昇が継続すると現金資産には結構深刻な影響があります。

私は、FPとして日々顧客のライフプランのアップデートをする機会がありますが、コロナ前のインフレ率平均0.5%と、将来的に資源価格の上昇や円安を考慮して、例えば1.5%で作成した場合で比較すると、全く同じ収支であっても現金資産の目減りの仕方は全然違います。

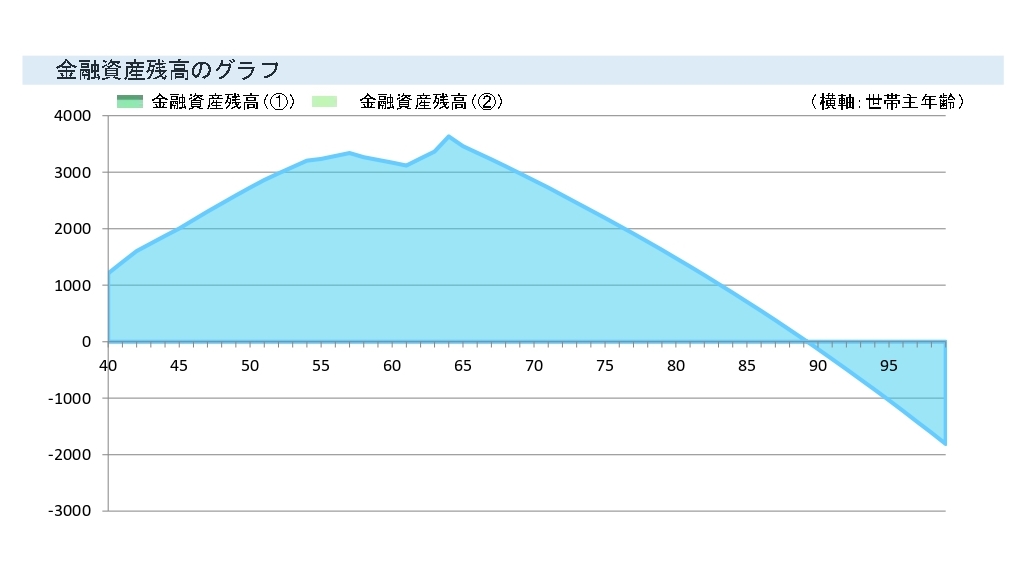

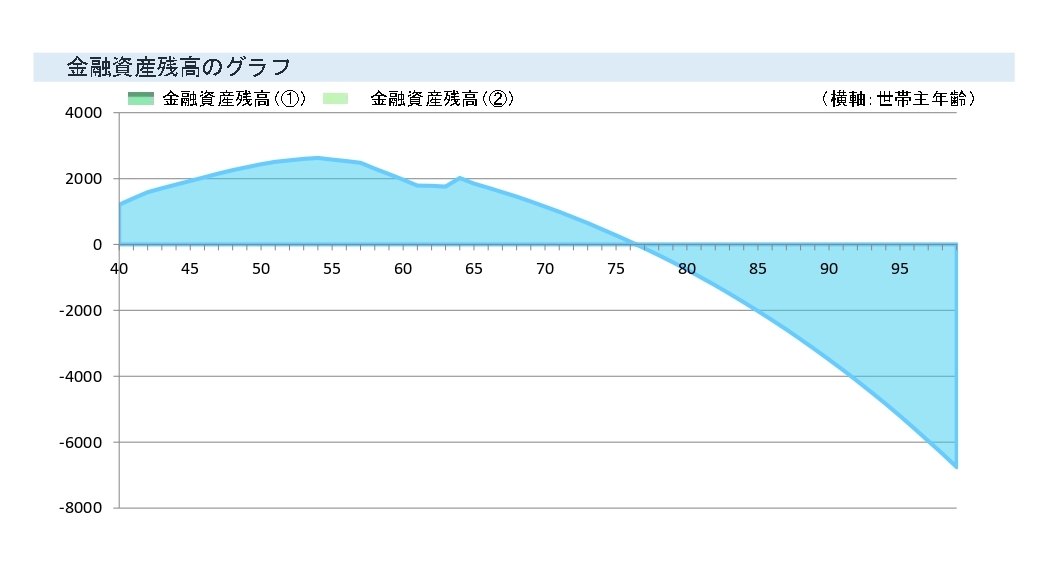

以下のグラフは、収支が全く同じだけど、インフレ率が違う二つの家計の資産残高(現金のみ)の推移を比較したものです。

①インフレ率0.5%の場合の推移

②インフレ率1.5%の場合の推移

なんと、インフレ率0.5%であれば90歳まであった金融資産が、1.5%になった場合では76歳ごろに枯渇しているのが分かります。

ちなみに、2013年~2022年のアメリカのインフレ率は平均2.4%で、日銀が目指しているインフレ率も2%であることから、1.5%は決して高すぎないインフレ率だと思っています。(参考:IMF)

お金が足りなくなる?インフレによって起こる影響例

インフレによって、予定通り貯金ができない/それでも足りないことも

しっかり者ママであれば、年間での貯蓄計画を立てている人もいるでしょう。

『今年はこれくらいなら頑張れそう!』

『大学に行く費用として必要なのは、〇〇万円だから、逆算して月〇万円貯めよう!』そう考えているママもいるでしょう。

でも、もしインフレによって思う通り貯蓄ができなかったら…?

そもそも予定していた教育費自体が上がってしまっていたら…?

(実際教育費はインフレ傾向です)

考えるだけでも恐ろしい話です。

足りると思って準備した教育費が足りない

多くのママが教育費を何らかの方法で貯め始めるのは、『早い人で妊娠中~遅くとも4歳くらい』が多いのではないかと思います。

進路にもよりますが、多くのママが大学生になる18歳以降にかかるお金をメインに準備することが多いわけです。

つまり多くのママは、15年以上先に使う教育費を貯め始めているというのが注目するべきポイントです。

日本は過去30年近くはインフレ率が低いままだったというお話をしていましたが、実は、教育費に関しては他の品目に比べて上昇率が高かったりします。

例えば国立大の授業料で言うと、この30年で1.4倍になっています。(参考:文部科学省 国公私立大学の授業料の推移)

『これくらいだったら、月〇万円ずつ貯めれば何とかなる!』という計画も、教育費の上昇率によっては、足りなくなってしまう可能性は十分にあるのです。

※ちなみに、海外の学費のインフレ率は日本の倍以上高いことが多いため、留学を考えている場合は足りなくなる可能性は、より高くなります。

過去のインフレ(高度成長期)も乗り越えたし大丈夫?

でもここで、『あれ?でも高度成長期って、物価も相当上がったけど、我々親世代ってなんとかなっていたんじゃない?』と気が付く人もいるかもしれません。

…はい、確かにそうです。

彼らはなんとかなっていましたよね、投資も積極的にしなくても。

でもそこには、今とは違うこんな二つの背景があったのです。

背景①普通預金でも高金利

いわゆる高度成長期である1974年に、普通預金は歴史上最高値の3%の金利がある時代でした。

お金を銀行口座においておくだけで、1000万円が10年で1343万円になり、しかもそれが元本保証となっていた時代です。

確かにそれであれば、物価がある程度上がったとしても、リスクを取ってまで運用する必要性はなかったことでしょう。

でも今はご存じ、超低金利時代。

この状況の下で物価だけが上がってしまったら、銀行におきっぱなんしの現金やほとんど増えない貯蓄性の保険においてあるお金の価値は目減りを避けられません。

子供のための大切な教育費も、知らなかったことが理由で『あれ!足りない!!』となってしまうこともあり得るのです。

背景②賃金がちゃんと上昇していた

1977年から、20年で日本人の賃金は男性で倍以上の上昇をしています。(平均年収150万円→340万円くらいへ)

つまり過去は『毎年お給料が上がること』で物価の上昇にも耐えていくことができたのです。

でも1997年以降~現在に至るまで日本人の平均賃金はほとんど変わっておらず、今の現状では賃金の上昇が望みにくい時代。

この状況下での物価上昇は→単なる生活苦にまっしぐらです。

インフレに対して個人ができる備えとは

インフレに強い資産の種類で積み立てを!

そんな中、個人にできる備えは何でしょうか?

低金利、賃金の上昇にも限界が見える…のであれば、運用を取り入れながら資産形成を考えていくべきです。

『長期・国際分散投資』を基本とし、子供が望む進路に対して、親としてちゃんと経済的にフォローできる状況を作っておいたり、老後のインフレにもちゃんと耐えられるような資産形成を進めるべきです。

『知らなかった…』『気が付いた時には遅すぎた』では、あまりにも残念過ぎます。

あなたの大切な子供の教育費、そしてあなたの大切な人生です。

その時々の状況に合った備えを、ぜひ進めていきましょう!

こちらの記事が参考になります→

おすすめの記事

-

教育費・子育て  2020.07.14

2020.07.14中学受験にかかるお金は塾代だけで200万円以上!アラフォー出産で挑むなら『その後』もしっかり考えたい。

上の子どもが、ついこの間生まれたと思ったのに、もう4年生に。 そうなってくると都内の公立小学校でもマ..

-

ライフプラン / 貯蓄  2018.06.19

2018.06.19どれくらい貯めればいいの?

日々、あなたは消費を楽しんでいますか? あー、セールでまた買いすぎちゃった… とか どうしても仕事帰..

-

ライフプラン  2020.10.14

2020.10.14育休から早めに復帰?ママの体調とキャリアプランが決断のポイントに!

育休は、働くパパママが子が1歳になるまでの間で希望する期間、子育てを理由に休業できる制度です。詳しく..