2021.05.07(Fri)

確定給付年金(DB)のある共働きに朗報!確定拠出年金の上限2万円にUP!

老後資金・確定拠出年金(iDeCo)『iDeCoをやろう!』

そう決めて、iDeCoの上限額2.3万円の積立額で申し込んでみたものの、『あなたの場合、上限が12,000円のため申込みし直して下さい』と返却された経験があるママはいませんか?

そうなんです、勤務先で確定給付年金に加入している場合、iDeCoの掛け金の上限は12,000円になります。(2021年5月現在)

しかし、2022年の年金法改定で確定拠出年金(iDeCo)は、以下のように変わります!

- ・確定給付年金(DB)がある人の上限額が1.2万円→2万円へ!

- ・加入可能年齢が引き上げられる!

確定給付年金(DB)があるため、1.2万円しかiDeCoに積み立てられなかった共働きママにとって、これは朗報です!

なぜなら働くママは積立額を増やすことでさらに節税し、老後資金を貯める!だけでなく、節税によって保育料も下げられる可能性があるから!

また、加入期間の引き上げも、還暦近くまで子供の学費がかかることが多いアラフォー出産ママにとっては朗報!

働くママにとっては最も効率よく資産形成できる方法の一つであるiDeCo。

これを賢く長~く活用して、着実に老後の資産形成を進めていきましょう!(長く働くことが前提のライフプランの方は特に)

制度改正は2022年。

積立金額が変更できるようになったら、すぐに対応できるようにしておきましょう。

※iDeCoは60歳まで原則引き出しができません。60歳以前に使うお金はiDeCo以外で貯めましょう。

2022年年金制度改正で変わる確定拠出年金

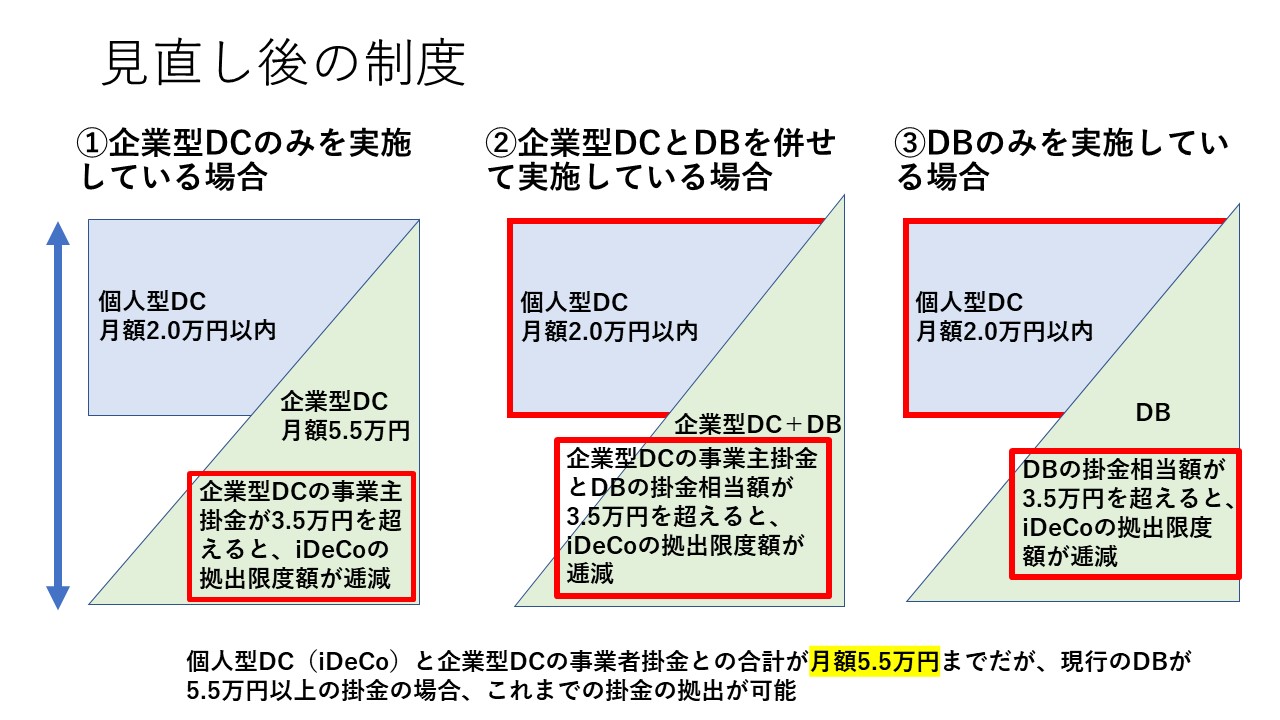

変更①確定給付年金(DB)がある人の上限額が1.2万円→2万円へ!

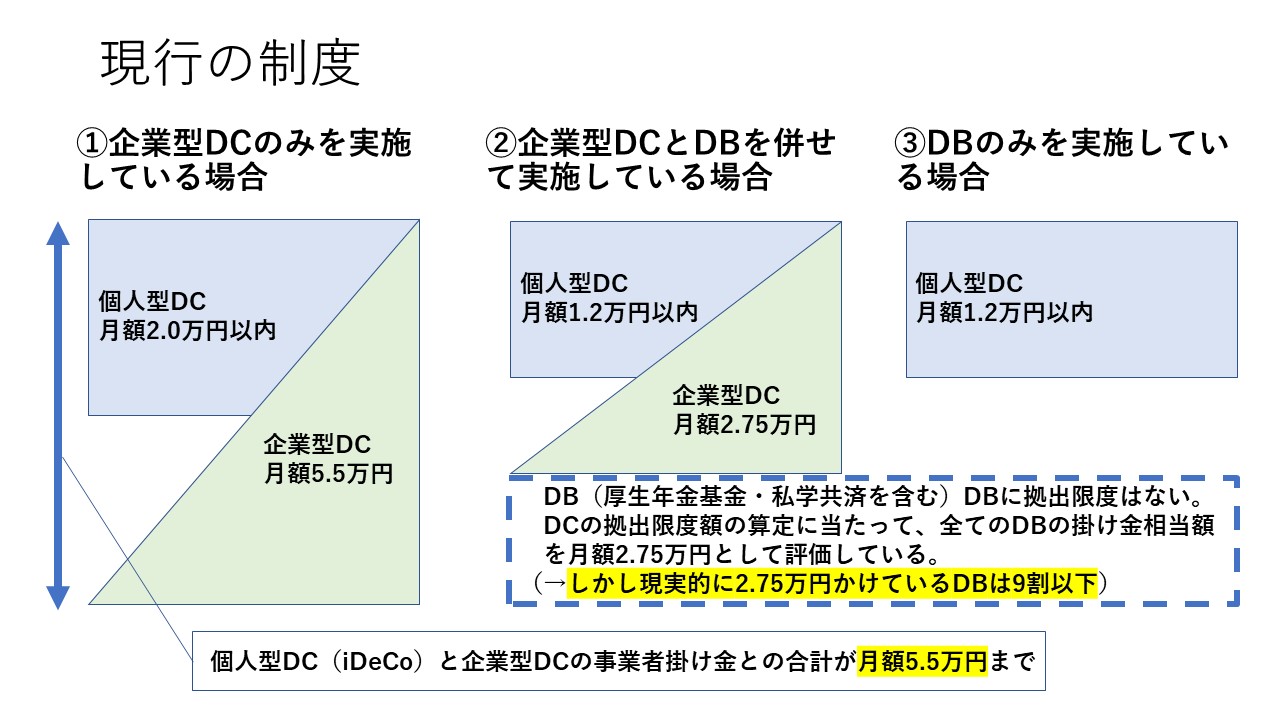

現行では、勤め先の年金制度導入状況によって、個人のiDeCoの掛け金の上限額は違っています。

大きく3タイプに分けられ、以下のような積み立て上限額となります。

| 勤め先でやっている年金 | iDeCo上限額 | |

| ① | 企業型DC(確定拠出年金)のみ | 2万円/月 |

| ② | DB(確定給付年金)と企業型DCの両方 | 1.2万円/月 |

| ③ | DBのみ | 1.2万円/月 |

現状、勤務先に確定給付年金がある場合は、iDeCoの積み立て上限金額は12,000円/月です。

しかし制度見直し後は、この3つのタイプに該当するすべての人が、月額2万円(ただし企業型DC・DBの事業掛金額との合計が月額5.5万円以内)まで積み立てられるようになります。

DC…確定拠出年金 DB…確定給付年金

図にはありませんが、DBもDCもない会社にお勤めの場合は、iDeCoに上限2.3万円/月で拠出できます。

iDeCoをフル活用して保育料を減らそう!

たかだか月20000円積み立て…と思われるかもしれませんが、年間で約は24万円。

夫婦ともに対象となりiDeCoを使えば、48万円です。

iDeCoは積み立てた金額全額が所得控除の対象になる、素晴らしい制度。

年収500万円のママであれば、iDeCoで積み立てるだけで約4.8万円の節税になります。

夫婦でやれば、節税額ももっと増えます!

さらに、保育園児0歳から2歳時クラスの子供がいるママに朗報!

この時期はまだ、保育料がかかっているはずですが、税金が安くなることで保育料も安くなる可能性があります!(認可保育園で、保育料が住民税を基に計算されている場合)

お得が二重、三重にも重なってくる時期にあるママは、是非iDeCoをフル活用しましょう!

共働き夫婦の税金対策についてはこちら→(子持ち共働き夫婦が抑えておきたい6つの税金対策)

※iDeCoで積み立てた金額は60歳まで原則引き出しできません。それ以前に使うお金は、別に貯めておく必要があります。

変更②会社の確定拠出年金とiDeCoを併用できる人も!

今回の変更で、これまでできなかった会社の確定拠出年金(DC)と個人型DCであるiDeCoを併用できるママも出てきます。

例えば、勤め先の確定拠出年金でマッチング拠出(事業者の掛金以外で、個人の追加拠出が可能な制度)がある場合!

現行では、マッチング拠出を導入している会社の場合は、iDeCoに加入することはできません。

しかし、2022年の制度改正では、会社のマッチング拠出で積み立てるか個人型のiDeCoに加入して積み立てるのかを一人一人が選択できるようになります。

拠出額上限は、 iDeCoの掛金が、企業型DCの事業主掛金額を超えず、かつ、事業主掛金額との合計が企業型DCの拠出限度額(月額5.5万円からDBの掛金相当額を控除した額)の範囲内であること。

『会社が選択した金融機関のファンドラインナップでは、自分が望むような運用ができない!』『REITも組み入れて運用したいのに、会社の確定拠出年金ではできない…』と悩むママは、そのあたりの不満を個人型iDeCoで解消できそうです!(個人型iDeCoの場合、どの金融機関でiDeCoをするかというところから、自分で選ぶことができます)

変更③加入年齢の引き上げ

もう一つ、大きな変化と言えば加入可能年齢の引き上げ!

アラフォー出産ママにとっても、iDeCoで長く積み立てることができれば、それだけ老後の資金も働きながら効率よく貯められるというもの。

現行、iDeCoの加入年齢は2022年5月以降以下のように変わります。

| 現行の加入期間 | 変更後の加入期間 | |

| 企業型確定拠出年金 | 65歳まで | 70歳まで |

| iDeCo | 60歳まで | 65歳まで |

また年金の受給開始時期も選択肢が60~70歳だったものが、60歳~75歳へと広がります。

加入年齢の幅、受け取り年齢時期の幅が広がるのは、一人一人のライフプランに合わせやすくなること。

こういった変化は歓迎です!

老後資金に不安があるママは、制度を最大限活用し、より磐石な老後資産を形成しましょう!

まとめ

制度改正が進む確定拠出年金。

企業型の確定拠出年金の加入者数は2019年度末には723万人となり、加入者数も増え続けています。(参考:企業年金連合会)

今後もこの加入者増加傾向は続きそうで、より良い制度になっていくために、制度の変更も続いていくものと考えらます。

しかし、会社ですでに導入されている年金制度の種類や状況の違いにより、制度が複雑化していったり、選択肢が広がることで、個人が決断を迫られることもあるでしょう。

だからこそ、あなたにとって良い決断を重ねていくために、制度の変更に関する知識は今後もアップデートしていくべきです!

2022年の年金制度改正は、子供の学費が60歳前後でかかってくる共働きアラフォー出産ママにとっては、概ね好意的だと考えます。

- ・iDeCoの積立金額を1.2万円→2万円に変更!

- ・70歳まで確定拠出年金の加入が可能に!

この2つの変化をご自身のライフプランにもしっかり活かして、ご自身の望む未来により近づけていけることを祈っています!

参考資料:DC確定拠出年金について(厚生労働省)

おすすめの記事

-

老後資金・確定拠出年金(iDeCo) / 資産運用  2021.04.26

2021.04.26確定拠出年金の運用がわからない!なら、まずは抑えたい3つのポイント!

『会社で確定拠出年金が導入されたけど、いったいどう運用していけばいいのかわからない…』 日々色々な方..

-

老後資金・確定拠出年金(iDeCo)  2018.06.22

2018.06.22確定拠出年金…どうしていますか? (拠出額編)

10年前はほとんど聞かなかったのですが、最近お客様から確定拠出年金に関するご質問を多くいただきます。..

-

老後資金・確定拠出年金(iDeCo)  2021.01.26

2021.01.26『何歳まで働く?』高齢出産ママの老後は『長く働く+年金増やす』で万全に!

日々、ライフプランを作るためのヒアリングをさせて頂いていますが、その時に必ずする質問の一つ、『何歳ま..