2020.12.18(Fri)

教育費の積立。運用している人は『リスクの取りすぎ』に注意!

教育費・子育て / 資産運用低金利が続き、保険で貯めても意味が見いだせないママも少なくない上に、iDeCoやらNISAやら…『投資をしたら、税金的にお得になることもあるらしい…』ということもあり、ここ数年、教育費を資産運用で準備しようという人が増えました。

実際に大手ネット証券会社の楽天証券のプレスリリースによると、2020年12月に個人口座の開設数は500万口座となり、2020年3月からの9カ月で100万口座を増やしています。(過去最短記録)

実際多くの方の運用状況を拝見していますが…みなさん結構…、思い切った投資をされていたりで…(いや、リスク高めでもいいんですけど…。)非常~に、気になっている点があるのも確かです。

つまり今回お伝えしたいのは、『教育費目的のその資金、その高いリスクのまま、いつまで運用しますか?』という注意喚起のお話。

実は教育費のように『ゴール(使う時期)が明確に決まっていて、後ろ倒ししにくい』目的のために投資をしているときに、絶対忘れてはいけない注意ポイントがあるんです。

…それは、

ゴールが近づくにつれて、取っているリスク資産の割合をより減らしてあげること

※リアロケーションともいいます。

例えば、大学の学費のように使う時期も、使う金額も決まっている資金に関しては、『できるだけ大きく殖やそう!』と欲張らずに、『できるだけ大きく減らさないように必要額を目指す』運用が向いていると考えます。

自分の目的に合わせて、継続しやすい環境を整えてあげることが投資で成功するコツです。

大きな下落、タイミングは選べない。

2008年のリーマンショックから10年以上。

最近投資を始めた人は、深刻な下落をまだ知らない方も多くいらっしゃいます。

最近のちょっとしたショックと言えば、コロナショックと言われる2020年春に起こった株価の急落でしょうか。

先進国の株で言うと、約20%の下落でした。

でも、それも2,3ヶ月後には落ち着きを取り戻し同2020年12月現在においては、NYダウもS&Pも史上最高値を更新しています。

でも、それも2,3ヶ月後には落ち着きを取り戻し同2020年12月現在においては、NYダウもS&Pも史上最高値を更新しています。

半年以上株価が下落し続け、下落率も約50%だったリーマンショックに比べれば、大した下落とは言えません(今のところ)。

それでも、最近投資を始め、かつ株がメインの投資信託だけで運用してきた人にとっては、2020年春の下落のインパクトはそれなりに大きかったようです。

100万円投資していて、全部先進国株だったら80万円に一時目減りしたということですから、確かに気になる方には気になります。

ちょっとドキドキ・不安になってしまう…投資で初めてそんな経験をされた方の中には、『こんな急落が、受け取り予定直前に起こると思ったら、とても心配です…!やっぱり学資保険の方がいいですか?』…そんな疑問を持つ方もいらっしゃるようです。

急な下落への備え。投資家ができることとは?

株価の急落が一旦始まったら、私たち投資家にできることは、多くありません。

でも、です。

例えば、大学進学まで15年以上ある…そんな時期から始める投資で資産を増やしたいと考えるのであれば、確かに株のようなリスク資産はある程度取るべきです。

しかし、日本株や世界株をメインにした投資信託であれば、大きなショックがあった場合、運用資産を半分近く減らしてしまう可能性も、同時にあります。

そこで、運用資産を現金化したいタイミングが近づいてきたら、株などリスクの高い資産のみの運用に集中しないで、是非やっておいてほしいこと。

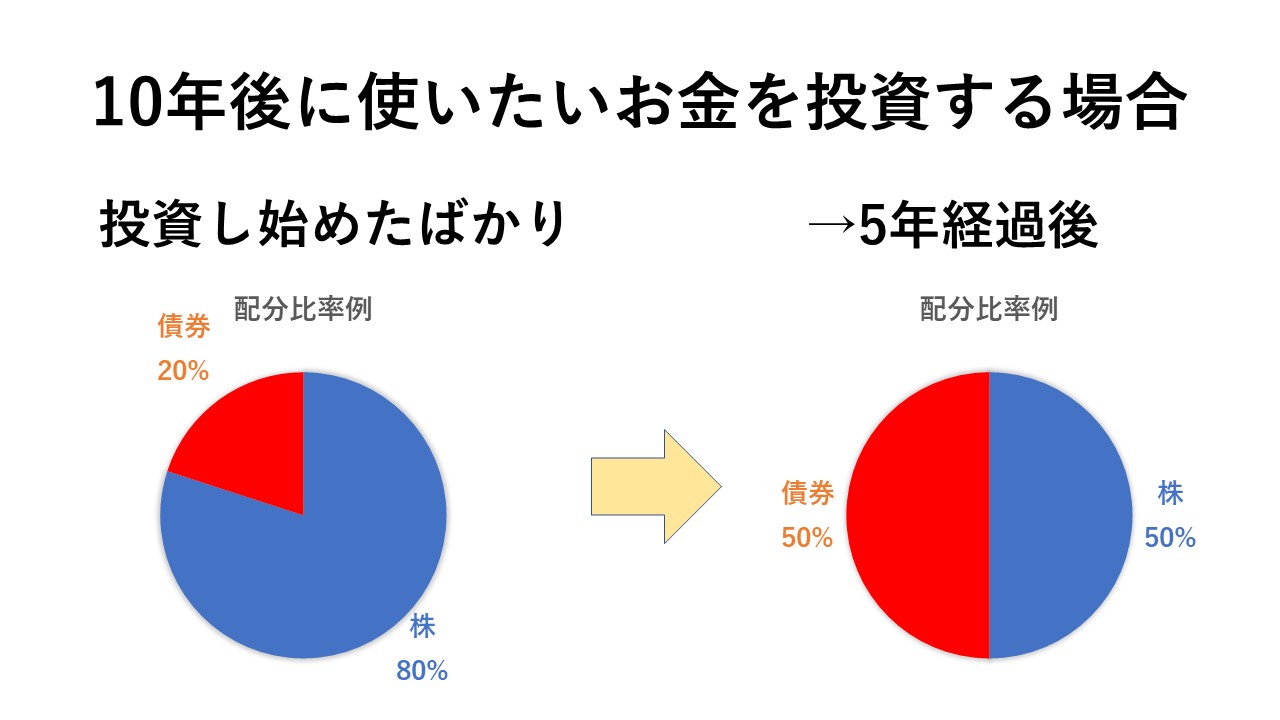

それが、『リアロケーション』です。

リアロケーションは、イメージとしては以下のような感じです。

つまり、ゴール近くでリスクを取りすぎている状況を未然に避けておくことで、不意に訪れるショックの大打撃を避けることができ、資産を致命的なダメージから守ります。

自動でリスクを逓減させてくれる投資信託も

『時々状況を見て、ゴールを見据えながらバランスを変えていくなんて…私には難しい』そんな方には、ゴールとするタイミングに合うように自動でバランスを整えてくれる投資信託があり、一般的にターゲット・イヤー・ファンドと言われています。

つみたてNISAの対象になっているファンドもありますので、教育費をつみたてNISAで貯めている人は自身の運用方針や目的とあっているのであれば一つの選択肢となりえます。

自動で調整してくれるとはいえ、インデックスファンドでまとめられているものもありますので、コストもそこまで高くありません。

大切なポイントは、

まとめ

日々色々な情報に囲まれて生活していると、どうしても『自分にとって何が大切か?』見失いがちになりがちです。

今まで、保険でしか貯蓄してこなかった人が、投資に目を向けることができたのはとても大きな一歩。

でも、様々な情報に振り回され『とにかく増えればいい!』とばかりに、一度しっかり考えてみましょう。

ちなみに、私も若かりし頃、必要以上のリスクを取って、資産が半減し、戻るまでに5年の月日を要した経験があります。

アラフォー出産ママは、教育費も老後資金も立て続けにかかる可能性があり、大きな失敗はできる限り避けたいところ!

絶対に私と同じ轍を踏まないようにw!!

精神的にも経済的にも、健全な資産形成を応援しています。

おすすめの記事

-

保険 / 資産運用  2019.06.03

2019.06.03変額保険の無視できないデメリット。

先日とある会社の変額保険の商品説明を聞く機会がありました。 その会社では『最も売れている!』という商..

-

老後資金・確定拠出年金(iDeCo) / 資産運用  2019.05.14

2019.05.14iDeCoで運用を始めてから、何もしてない人必見。見直しの重要性について

このところ、様々なメディアで話題になっていることもあり、iDeCoを始める人の数は年々増えてきていま..

-

教育費・子育て  2023.03.06

2023.03.06コロナ後激変!留学事情。かかる費用と親としてできることについて。

最近ライフプランのヒアリングしているとよくあること…。 『子どもを留学させるとしたら、どれくらいかか..