2019.05.25(Sat)

【ライフプランが赤字な方へ】 改善すべきは収入・運用・支出

ライフプランご相談者の方がおっしゃるままにデータを入力し結果を見てみると、なかなか残念なキャッシュフロー表になってしまう…つまり、『人生の途中で全金融資産が枯渇してしまう』でということが、しばしばあります。

そこからがFPとしての腕の見せ所で、あの手この手を考えるわけですが、大きく分けるとライフプランを改善する方法って実は3つしかないんです。

(3種類の中で様々なバリエーションはあります。)

それが

- ・収入を上げる

- ・運用をする

- ・支出を減らす

の3つです。

全部の種類において改善する人、一部だけを改善する人それぞれですが、お勧めしないのは『ストレスが伴うやり方』。

これを選んでしまうと、継続できず、結局赤字から抜け出せないことが多いです。

ライフプランの赤字を黒字に変えるには、それなりの時間が必要なことも少なくありません。

あなたがストレスをなるべく感じない方法を選びましょう。

アラフォーで出産。教育費と老後資金を本気で貯めたいなら。 ↑メルマガのご登録はこちらから

↑メルマガのご登録はこちらから

収入を上げる

1つ目の方法は収入を上げることです。

『それができれば苦労しないよ!』

なんて声が聞こえてきそうですよね。

現実的に、この10年の日本人の平均収入はほとんど変わらずです。

国税庁の調査によると、2009年度は430万円、2019年度は441万円…。

た、確かに微増はしていますが…。

そりゃ、共働きも増えるわけです。

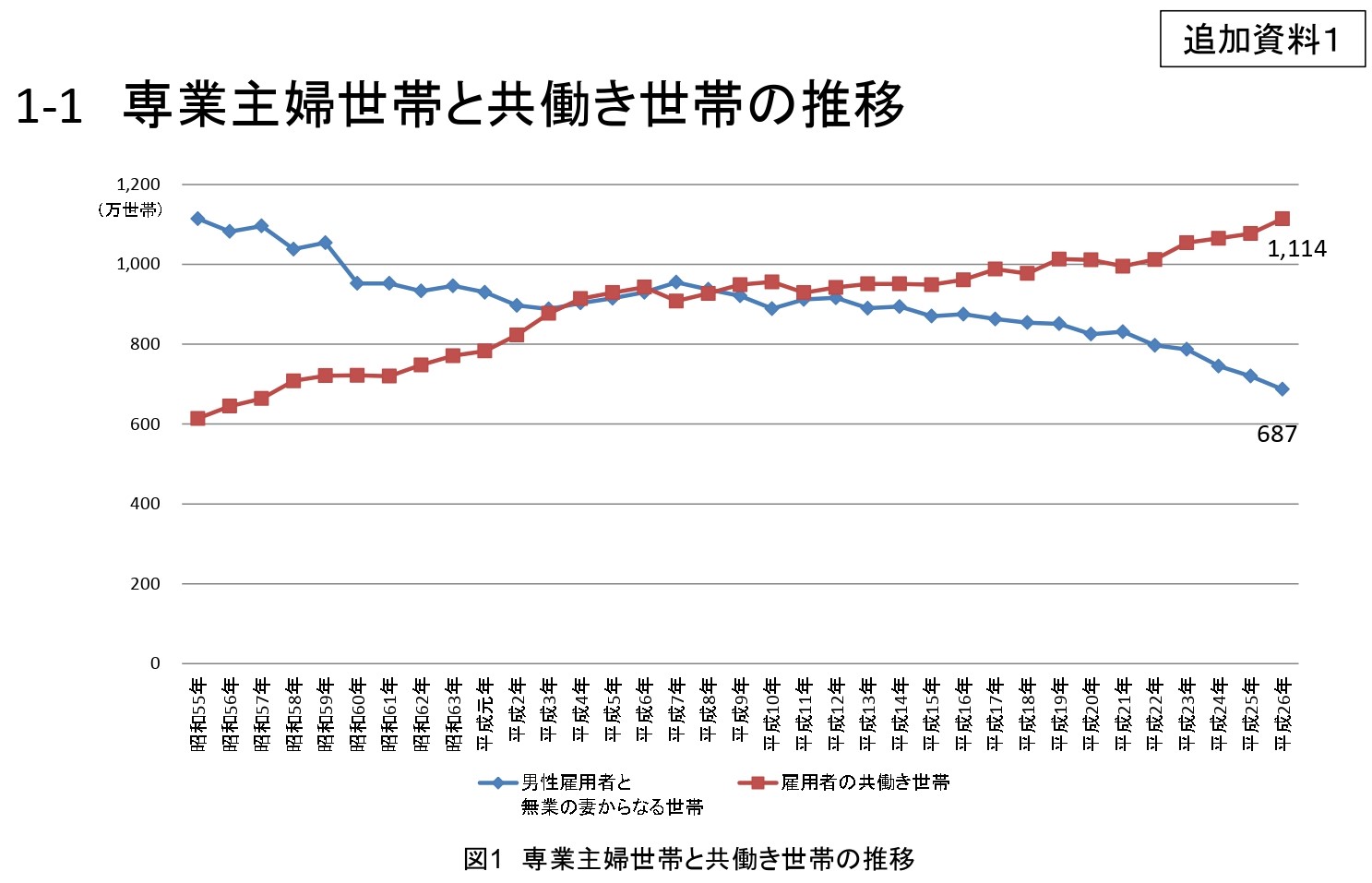

出典:厚生労働省 配偶者手当の取り巻く環境について

今や、共働きは専業主婦の1.6倍!の世帯数。

確かにこのご時世、片働きで一人の収入を上げるよりも、共働きの形態となることで世帯として収入を上げる方が難易度としては低い!ねらい目です。

(このブログの読者の多くは共働きなのですが)もし、あなたが主婦であれば、夫さんが現時点で100万円以上の年収を上げることと、あなたがパートに出て100万円を稼ぐことは『どちらが難易度として低いのか?』考えてみましょう。

共働きである場合も、どちらかだけの収入を劇的に上げることと、二人の収入をそこそこ上げることのどちらがストレスレスで、現実的なのかを一度考えてみましょう。

また、収入を上げることは、決して『年収を上げること』だけを意味するものではありません。

『長く働くこと。』これも十分に生涯年収を上げる大きな要因となります。

特にアラフォーで出産していた場合、教育費のピークが定年の間近だったり、定年後も教育費が続いていたり…と、『このまま定年を迎えたとしても、心配でおちおち老後生活もスタートできない』という相談は後を絶ちません。

この場合、ドンピシャで『長く働く』ことが特効薬的な働きになることもあります。

実際に政府も、企業に70歳までの雇用努力を義務付けたり、iDeCoの積立期間を65歳に延ばす法案がでてきたりと、長きやすい社会の準備を進めています。

そういった流れに乗ってみるもよし、また、自分の定年を会社の定年に任せてしまわず、自分なりに65、70歳まで働けるようなキャリアプランを考えてみることも、これからの100年人生で必ずプラスになります!

更に詳しくはこちら⇒70歳まで働くことが現実的に?長く働くことはアラフォーにとって朗報か?(サンプル付き)

ただし、長く働くためには『良好な健康を保つこと』は必須!

これからは健康寿命が金融資産にも人生の質を維持するためにも、さらに大きな影響力を持つことになってきます。

運用する

運用を全くしていない、もしくは保険等の運用益が限定的なものに資産が偏っているのであれば検討すべき方法、それが運用です。

今は、確定拠出年金やNISAなど、税金に対する優遇制度がある積立方法が増えていますが、その二つはどちらも『基本的に運用で資産を増やしていく』という前提の貯蓄方法です。

せっかくお得な方法がある!、運用もしてみたい…!そう思うのであれば、資産運用にも挑戦して、キャッシュフロー表を改善しましょう。

税金が安くなり、その上運用益も出れば、一石二鳥!その分、資産形成のスピードも上がります!

ただし、緊急予備資金として口座に半年~1年分の生活費がない場合は、運用を始める準備ができていません。

(コロナで緊急事態宣言が発令されたときのように、株価が下落し、現金が全く手元にない状況を想像してみてください)

投資は緊急予備資金ができた後、10年以上先に使うお金を積み立てる手段として始めてみましょう。

詳しくはこちら⇒アラフォー出産ママはいくらまで投資ができる?貯蓄の中における投資の割合。

支出を減らす

『生きているのが楽しくなくなる』方もいるので、強要したくないのですが、支出コントロールも重要な役割を果たします。

収入を増やして運用益を得られたとしても、支出がコントロールできていなければ何の意味もありません。(最悪増えた分だけ出ていってしまうことも…)

でも、『節約節約…』そんな生活ではストレスもたまるし長続きしません。

そこでお勧めしたいのが、『支出を見直す順序を固定費から始めること』。

古くて高い保険に入りっぱなしになっていませんか…?

スマホの格安プランは利用できていますか…?

行っていないジムや習い事の月謝をただ、払い続けてはいませんか…?

一度の手続きでその後の支出が変わるもの、さらに自分の生活に影響が少ないものから手を付けていくのがお勧めです。

まとめ

ライフプランの改善は一日にしてならず。

でも、支出をより合理的なものにしたり、貯蓄方法を変更したり…そういった手続きを一度踏めば、その後は放っておくだけで赤字体質から抜け出せるケースもあります。

初めから完璧なライフプランができている方はほとんどいません。

改善を試みたときに、人によって必要な方法や合っている方法というのは違うものです。

3つの方法をバランスよくストレスにならない程度に組み込む方もいらっしゃれば、ゆずれない点がある方は方法を絞られるケースもあります。

遅すぎる事はありません。

改善の必要性を感じていらっしゃるのであれば、どの程度の改善が必要で、どの方法を使うことが1番ご自身にとって最適であるのかを考えていきましょう。

おすすめの記事

-

ライフプラン  2019.01.25

2019.01.25晩婚化から見えてくる…ライフプランの重要性

2018年のベストセラー著書、ライフシフト(リンダ・グラットンら著)によると、これからの若い世代は長..

-

ライフプラン / 保険 / 社会保障制度  2019.05.27

2019.05.27出産は生命保険を見直すタイミング

出産により新しく家族が増える・扶養家族が増えるタイミングは生命保険を見直すタイミングでもあります。 ..

-

ライフプラン / 貯蓄  2019.04.04

2019.04.04アラフォー・シングル女性の貯金の仕方・備え方 (どっちに転んでも大丈夫プラン)

20代~30代前半のころ、かなーり仕事にコミットしていた時期がありました。 そのころのお客様はなぜか..