2020.04.02(Thu)

70歳まで働くことが、現実的に?長く働くことはアラフォーにとって朗報か?(サンプル付き)

ライフプラン / 老後資金・確定拠出年金(iDeCo)数年前では想像できなかったことではありますが、ライフプランを作成する時のヒアリングで『何歳まで働きますか?』と伺うと『70歳かな?』なんて答えが、30代夫婦ともどもから返ってくることが圧倒的に増えました。

2020年3月20日、コロナウィルスで大騒ぎの中ではありますが、70歳までの就業機会の確保を企業の努力義務とする高齢者雇用安定法が衆議院で可決されました。

今国会で成立すれば、2021年4月にも企業が70歳まで従業員の就業機会を提供すること努力義務となります。

他にも、2020年3月は年金の受け取りの開始が60歳~70歳の間であるのを60歳~75歳~という選択肢を増やしり、それに伴い、iDeCoの加入も60歳未満⇒65歳未満に伸ばしり…といった閣議決定もなされ、政府は急ピッチで100年人生に備える準備を進めているように見えます。

そして、そんな動きを特に若い世代を中心に敏感に察知しているように感じます。

では、アラフォー出産ママにとって70歳まで働くことは、ライフプランにおいてどれくらいのインパクトがあるのか?老後生活にどのくらい効果があるのか?

シミュレーションしてみました。

結果としては、

- ・アラフォー出産ママにとって、長く働くことができれば、かなり老後が有利となる!

- ・できれば退職後は会社員としてではなく、フリーランスとして活躍できるスキルや人脈を見についておくこともお勧め

- ⇒健康寿命がより重要になってくると考えられる

となりました。

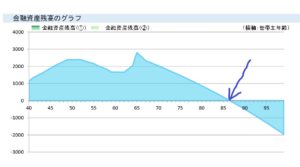

65歳退職の場合と70歳退職の場合の資産推移の比較

以下は、とあるアラフォー出産ママ(年金受け取り開始予定65歳)、子供二人ありの資産推移表です。

残念ながら、資産が86歳で枯渇しているのが分かります。(青い矢印)

このような場合、ライフプランを改善する必要があるのですが、方法の種類は大きく3つあります。

- ①収入を上げる

- ②支出を減らす

- ③運用をする

①の収入を上げるは『年収を上げる』という方法とまずは考える方も多いのですが、それに限らず、『長く働くことによって、生涯得られる年収を増やす』という方法も含まれます。

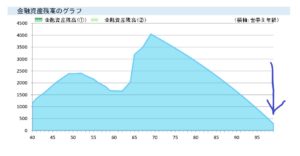

例えば、上記の86歳で資産が枯渇する場合、夫婦がそれぞれ年収240万円で65歳⇒70歳まで働く形に変更しただけで、以下のように変化します。

このケースでは、ちょうど100歳で夫婦の資産が枯渇するという計算となりました。

『現在の年収を大きく増やす』というのが現実的ではない場合は、長く働くということを是非選択肢に入れてみて頂きたいと考えます。

例えば、年収240万円/一人は、都内であれば決して無理のある数字ではないはずです。

夫婦二人で、480万円。

それなりの金額になってきます。

『人生100年』。

そんな言葉がすっかり定着した昨今ではありますが、100歳まで枯渇しない金融資産を60歳や65歳までに準備するというのは、多くの方にとって難しいケースも少なくありません。

しかし、無理ない範囲で長く働くことができれば、人生100年に備えることがかなり現実的になってきます。

特にアラフォーで出産した場合は、教育費が60歳を過ぎてもかかってくることがほとんどです。

そんな時に、70歳まで就業期間を延ばすことができれば自分の老後の資金をより盤石に形成することも、老後のための資産形成としての運用期間を延ばすことも可能です。

それでは65歳以降も働く場合の注意点も確認してみましょう。

65歳以降も働くために注意しておきたいこと

働き方や収入によって変わる厚生年金の受取額

『年金を受け取り始めた時に、働いていると年金が減らされる』

そんな話をどこかで耳にしたことがある方もいらっしゃるかと思いますが、これは半分本当です。

会社員(厚生年金を払う会社員)で、厚生年金と給与等を含めて47万円を超える収入があると、厚生年金が削減されることとなります。

会社に会社員として残り、それなりに収入を得ながら年金を受け取りたいと考える方がいらっしゃれば、受け取り年金額が減らされますので要注意です。(参考:日本年金機構)

どのような計算でどの程度調整されるのか?の詳細は以下になります。

*65歳未満と65歳以降では違いがありますが、このメルマガ読者の多くは現在アラフォー&子育て世代を前提としているため65歳以降年金を受け取る層が多いと仮定し、65歳以降働いた場合で試算してみます。

支給調整の計算でポイントとなるのは「基本月額」「標準報酬月額」「標準賞与額」「総報酬月額相当額」の4つです。

(1)基本月額

加給年金を除く老齢厚生年金(報酬比例部分)の金額×1/12

(国民年金ではない)

(2)標準報酬月額

給与などの報酬(基本給のほか、家族手当・通勤手当・住宅手当などの各種手当も含む)を 8万8000円~62万円で31等級に区分したもの

注意:年4回以上支給される賞与(ボーナス)に関しても標準報酬月額に含まれます

(3)標準賞与額

労働の対価として受けるすべてのもののうち、3ヶ月を超える期間ごとに受けるもののことであり、その月に支払われた賞与額の1000円未満を切り捨てたもの

(4)総報酬相当額

その月の標準報酬月額+その月以前の1年間の標準賞与額の合計×1/12

65歳以上の場合、基本月額と総報酬月額相当額の合計が47万円を超える場合、超えた金額の1/2が支給停止されることになります。

一方で、厚生年金保険料を払う会社員としてではなく、フリーランスや個人事業主としての収入と厚生年金の合計が月47万円を超えても、年金の削減の対象とはなりません。

65歳以降もそれなりの収入で働きたいと考えるのであれば、会社との契約を見直したり(雇用関係のない業務委託契約とするなど)、会社員としてではなく、フリーランスとしてのキャリアを見据えて、現役時代を過ごすのも一つの選択肢です。

フリーランスとして活躍するために、現役時代からできることとしては、

・資格の取得

・人脈の構築

・副業を始める

等が考えられます。

『65歳過ぎても通勤するのは苦痛…』『60歳以降は自由に働きたい』と考えるのであれば、フリーランスで働くことは有効な選択肢!

65歳まで時間があるうちから準備できると進めておきましょう。

健康寿命がより重要になってくる

『長く働きたい。』

そう思い必要性を感じたとしても、人は一般的に加齢とともに体力も落ち、中には持病を患う人もいるかもしれません。

そうなってくると大切になってくるのが、『どれだけ長く健康で働き続けることができるか?』ということ。

人には『頑張りどころ』もあるはずですが、無理をし過ぎて身体を壊すより、効率よく仕事をこなしたり適度に働くことで健康を維持することは今後はさらに重要になってきます。

勿論、年に一度の健康診断で自分の体の状況を確認することも大切です。

私は医師ではないのですが、常識的に考えても『病気になってからの治療する』のではなく、『健康診断で状況を確認することで、生活習慣を見直し、病気を未然に防ぐ』ことに今後もより価値が置かれていくはずです。

そして、長寿化が進み、『健康の維持にお金と時間をかけ注意を払うこと』が、今後もより自身のライフプランや資産にも大きな影響を与えていくと考えられます。

まとめ

『70歳まで働くこと』は、老後資金の準備が十分に取れないことが多いアラフォー出産ママにも、人生100年の備えが難しいと感じる方にとっても、明らかにライフプランを改善することができる有効な手段と言えます。

しかし、

- ・もろもろの収入が月47万円以上となることで、年金の受け取りの削減される可能性を知っておくこと

- ・そもそも健康でないと長く働くことが難しいこと

を意識しておく必要があります。

また、健康を維持するために毎年健康診断を受けるように、お金やライフプランを定期的に見直すことで、お金周りの心配が減ったり、ライフプランを破綻させないようにすることも可能です。

健康もお金も、気が付いたら状況が悪くなっていて大きな治療が必要になってしまう前に、現状をしり、打てる対策を打っておくことがとても大切なポイントとなります。

おすすめの記事

-

ライフプラン / 住宅  2020.10.23

2020.10.23【転勤族】家の購入はいつすべき?それぞれのタイミングで気をつけたい事とは?

子どもが生まれたことをきっかけに、住宅を買おう!という方も多い中、賃貸での生活を続ける人もいます。 ..

-

老後資金・確定拠出年金(iDeCo)  2021.06.21

2021.06.21【年下妻、必見】共働き・年の差夫婦の損しない年金の受け取り方!

人生100年。 長い人生。 老後のライフプランを考えた時に、不安ではない人は少ないでしょう。 特にア..

-

ライフプラン  2018.05.17

2018.05.17ライフプランとはこれ何ぞや。

よく言われることではありますが、私たちの人生はまさに「選択」の連続で成り立っています。 進学、就職、..