2021.02.16(Tue)

住宅ローンと教育費で苦しい高齢出産ママは、二つをセットで考えていないから!

ライフプラン / 住宅 / 教育費・子育て『こんなはずじゃなかったのに…』

『もう少し余裕がある予定だったのに…』

子どもが大きくなるにつれて本格的学費がかかってくると、『これぐらいなら大丈夫でしょ』と思って決めた住宅ローンの月々の返済額がとてつもなく重く感じてしまう…。

そんな家計に時々出会います。

子どもが大きくなってくるとキャッシュフロー自体が大きくなることは避けられませんが、そのせいで『生活が苦しい…』と感じるほどであれば、ちょっと深刻な問題が隠れているかもしれません。

結論からズバリ言ってしまうと、

- 教育費と住宅費。

- この二つは必ずセットで考えてください!

- 教育費と住宅ローンで生活が苦しいと感じているアラフォー出産ママの場合、老後破たんの可能性も高いです。

住宅ローンと教育費で生活が苦しい理由

『住宅ローンの返済と教育費で生活がひっ迫している』

…そんな状況にあるとしたら、多くの場合、原因は住宅購入の時に、長期的展望で購入額を考えなかったこと。

『これくらいの返済額なら、月々返せるだろう…』と購入時点に返済できる金額で、購入する住宅をいくらにするのか決めてしまっていることが原因です。

住宅は購入した後も、固定資産税、給湯器などの買い替え、リフォーム、管理費、火災保険料…と維持するだけでもそれなりのお金がかかります。※詳しくは住宅購入後にかかる費用、正しく把握していますか?をご覧ください。

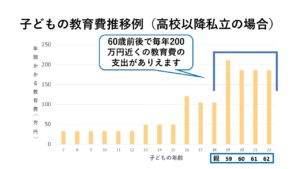

また子供は一般的に大きくなればなるほど、手間はかからなくなるけれど、お金がかかってくるのが一般的(教育費だけでなく、スマホを持ち始めたり食費も上がる)です。

そこを無視して、住宅ローンを組むのは勿論論外ですが、さらに、不測の事態として、

・収入が思ったより上がらなかった

・予想外にお金のかかる進路を子どもが進み始めた

ということもあり得ると含み置いた上での、余裕を持ったローン返済計画が重要です。

少なくとも住宅を購入する時点では、今後子供の進学にかかる教育費(塾代を含む)と住宅維持費をセットにして、住宅購入額を決定すべきです。

高齢出産ママの場合、老後破たんがあり得る理由

もし、この二つの支出(住宅費と教育費)で苦しい状況にあるアラフォーママ出産ママの場合、『教育費が終わって、何とか乗り切った…』と思ったとしても、老後破たんの可能性があることも見逃せません。

というのも、アラフォー出産ママの場合、40歳で子供が0歳とすると、還暦を迎えるころには子どもはまだ20歳。

子供の教育費を払い続けながら、自分の老後資金を貯めるのは、スムーズに行かないことも多いでしょうし、

子どもが就職した後に、老後資金を貯めようと考えても、積み立てのための時間が多くは残っていない→何の手も打たなければ、老後破綻になる可能性高!のは明らかです。

もしあなたが、『今、まさに苦しい状況!!』『この苦しい状況を変えたい!』と考えるのであれば、以下のステップで進んでみてください。

解決のためのステップ

①インパクトの大きいものを見直す(保険など)

まずは、固定費でそれなりに高額のもの、且つ、見直しても幸せ度が変わらないものから見直してみましょう。

最たるものが保険です。

長期にわたる払い込みを予定している保険は、見直し効果絶大!

月数万円の支出削減が、累計すると数百万円の違いになることはよくあります。

5年以上前に入った掛け捨ての死亡保険などは、多くの保険会社で保険料の見直しを行っているため、安くなっている可能性もあります。

②人生の優先順位を明確化

既に教育費と住宅ローンで家計が苦しい、もしくは確実に苦しくなりそうな場合、家族で人生における優先順位を明確化することが大切です。

例えば、以下が話し合いの項目となるケースが多いです。

- ・今住んでいる住宅で継続して生活し、学校は奨学金で進むことを子どもに了解してもらうのか?

- ・住宅を売却して、もう少し都心から離れたところに住むことで、住宅ローンと生活費を落とし、学費を捻出するのか?

- ・リタイヤ後、今の住宅を売却してもう少し小さなところに買い直し、老後資金の足しにするのか?

アラフォー出産ママの人生にも、そして家族のこれからの人生にも、大きく関わるところです。

住宅や今の生活スタイルを優先順位として考えるか?学費を優先して考えるのか?で今後取るべき改善案は大きく違ってきます。

しっかり話し合いをした上で、後悔のない決断を慎重にするべきです。

ライフプランがヒントに

そうは言っても、これまで住宅や教育費、それ以外の支出についてトータルに考えてこなかった…という場合、それらを一気に考えるのは難しいもの。

ましてや、これから人生の大きな決断をするかもしれないのに、手探りで決断をすることは不安以外の何物でもありません。

そんな場合は、まずは自身のライフプランを作ってみましょう。

日本FP協会でも無料でのシミュレーションができます。

保険の相談無料で作成されるライフプランサービスは、最終的に保険を勧められる可能性があるため、避けるのが賢明です。

自身でライフプランシミュレーションを確認後、改善が必要だと認識した場合は、早めに独立系FPなどライフプランを専門とするFPに依頼するのも選択肢です。

『教育費を何とか乗り切っても、ちょっと老後厳しそう…』そんな時は、想定より長く働く人生設計に切り替えや、運用を始めてみたりするなどの、具体的なアドバイスをもらえるはずです。

まとめ

大きなお金が動くような住宅購入時は勿論、子どもの成長に合わせて徐々に決断を迫られる教育・進路に関しても、長期的な視点を持ったうえで決断することが大切です。

人生を破綻させないためには、少なくともこの二つ(教育費と生活費)はセットで考えておくこと!

特に、アラフォー出産ママの場合は、その時々の決断で、老後破たんの可能性が上がってしまうことが多いので、『住宅』や『教育』といった部分的な計画ではなく、人生全体の資金計画を必ず立てておきましょう!

おすすめの記事

-

ライフプラン / 住宅  2023.09.07

2023.09.07個人のマンション。『貸す』か『売る』かで迷ったら。

『子供の学校の都合で引っ越しを検討しているけれど、今の家、売るのと貸すのどちらがいいですか?』 子ど..

-

ライフプラン / 教育費・子育て  2019.04.17

2019.04.17親心があだとならないように。低年齢時の教育費のかけすぎに注意

一年ぶりにあったお客様。 お子様の運動系の習い事のがかなり本格化していて、そのレギュラーになるために..

-

ライフプラン  2019.12.10

2019.12.10アラフォー出産ママの育休中の過ごし方。(これやっとくと復帰後が全然違うよ!)

このブログを読んだことがある方であれば、 アラフォー出産ママには時間がない!ということを 知っている..