2020.11.20(Fri)

『晩婚で子供を産むこと』の現実。必要なのは、覚悟ではなく『貯蓄計画』!

ライフプラン / 貯蓄初婚年齢が年々上昇中です。

厚生労働省のデータによると、2000年の平均初婚年齢は男性28.8歳、女性27.0歳でしたが、2017年には男性31.1歳、女性29.4歳まで上昇しています。

『キャリアを形成してから結婚→出産したい…』

『今の独身生活で不自由がなく、充実している』

結婚が遅くなる理由は、社会的背景や個人的価値観など様々ですが、晩婚→出産となった場合、

共通して『向かい合わなければいけない現実』が、そこにはあります。

今回は、特に晩婚夫婦が出産によって直面しやすいお金問題について、またそれを乗り越えるためのヒントをご紹介します。

お金問題:50代で世帯収入が下がった時に、教育費の支出はピークを迎えやすい

対処法:『今払えるか?』ではなく、『生涯破綻しないか?』という視点から支出を考える

40代は、収入も上がり基調であることも多いため、その感覚のまま大きな支出に関しての決断をしてしまいがちです。

特に、独身時代が長かった晩婚夫婦の場合、独身感覚のまま『なんとかなるさ』と、必要以上に楽観的になり、中長期に経済的な破たんのリスクを高めてしまうこともあります。

必要なのは、『覚悟』なんていう抽象的なものではありません。

必要なのは、具体的な計画。計画的な資産形成です。

現実的に、教育費や月々の住宅ローンなどの大きな支出を『今、払えるか?』ではなく、『それを払っても経済的に破綻しないで人生を送れるか?』という視点で決断していくこと。

まさに、資産形成に関して、より一層の『計画性』が求められます。

絶対に変えられないもの。それは親子の年齢差。

人間は努力次第で困難な状況を打破したり、未来を変える力を持っている生き物だと思っています。

でも、そんな可能性を持つ『人』であっても、晩婚夫婦が決して変えることができないもの。

それが、子どもと親との年齢差。

30歳で生まれた子が大学2年生(20歳)になる頃、親が50歳になるように、晩婚で40歳で生まれた子は大学2年生(20歳)になる頃には親は60歳になります。

この年齢差だけは、どうやっても埋めることはできません。

そして、『晩婚で子供を持つこと=計画性がより必要となる』理由はこの年齢差に起因します。

子どもの教育費支出、どう推移するか知ってますか?

先の年齢差の話でお気づきになられた方もいらっしゃるでしょう。

そうなんです。

親が60歳となり、体力的にバリバリと働きにくい状況にあるにもかかわらず、子どもは学生生活の真っただ中。

大学の授業料や車の免許の取得やらで、まだまだ子供のための出費がかかります。

いや、『かかる』というよりは、正確には教育費として支出のピークを迎えている可能性が高いと認識すべきです。

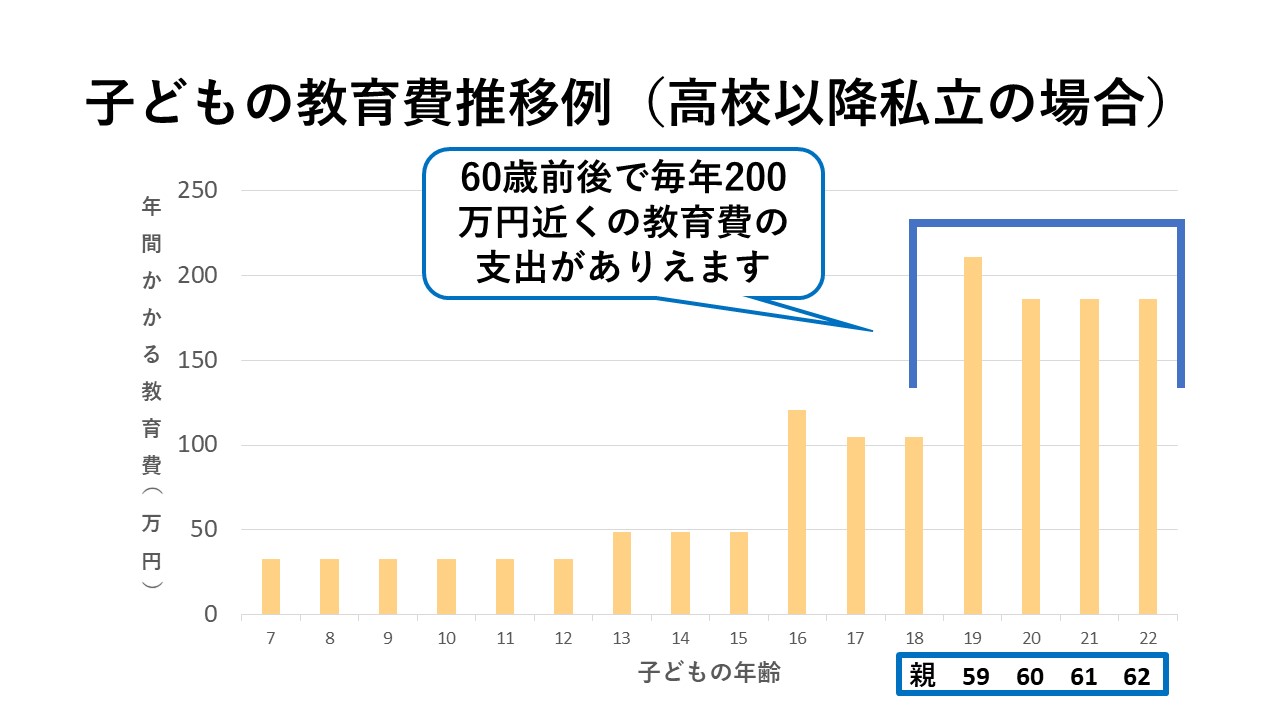

進路は人それぞれ違うとはいえ、もし、中学まで公立校→高校以降私立となった場合、教育費の推移は下のようなグラフとなります。(授業料以外の学校外学習費の平均値を含む。大学は自宅から通う設定。ライフプランソフト大成功家族を参考に筆者作成。)

50代以降の年収推移を知っていますか?

体力面でも、健康面でも不安がないとは言い切れない60歳前後に、教育費のピークを迎えるのはとてもハードな現実です。

さらに言うと、日本人の会社員の平均給与は40代をピークに50代半ばからは右肩下がりの傾向があります。(参考:国税庁 平成30年分民間給料実態統計調査より筆者作成)

つまり、教育費がピークの時に自分は年収が下降傾向の年代にあり、数年後には退職が待っている…それが晩婚で子供を持った人が向かい合わなければいけない現実です。

つまり、教育費がピークの時に自分は年収が下降傾向の年代にあり、数年後には退職が待っている…それが晩婚で子供を持った人が向かい合わなければいけない現実です。

アラフォーの時の収入を基準に決断しない

アラフォーで結婚(晩婚)→子どもを持つ。

それはつまり、教育に関する決断や、人によっては住宅をいくらで購入するか?という決断を、収入的にピーク近辺の40代でする可能性が高い状況にあることでもあります。

しかし、人生において収入が高い時期に『今払えるかどうか?』という視点だけで決断してしまうと、将来経済的に破たんするリスクはぐっと高まってしまいます。

そして、何の計画性もなく漫然とお金を貯めていても、『あれ!?もしかして、足りない?』なんていう事態を招きかねません。

だからこそ、特に晩婚で子供を持つ夫婦は『中長期にわたって、どれくらいお金が必要になりそうか?』『そのためにはどういう方法でお金を貯めていくといいのか?』を真剣に考える必要があります。

資産形成計画を立てるために必要なこと

実際、中長期にわたる人生を俯瞰して見るにはどうしたらよいのでしょうか?

色々な方法がありますが、選択肢の一つはライフプランを作ってみることです。

家族の年齢を書きだし、その年齢で起こりうるイベントを書き出してみましょう。

例えば、考えられる項目は以下のようなものです。

- ・学校の入学

- ・車の買い替え

- ・住宅の購入

- ・リフォーム予定

- ・収入の推移

- ・予定貯蓄額

- ・貯金以外の金融資産の推移

自分でエクセルを使って作成してみるもよし、FP協会のようなところのライフプランシミュレーションを使ってみるもよし、独立系FPに相談してみるもよしです。(みしまFP事務所でも作成できます)

将来を含めた人生全体を俯瞰せずして、それに必要な資産形成計画を立てることはできません。

経済的に破綻しない人生を歩むために、ぜひ試してみましょう。

まとめ

一見、厳しい状況にあるように見える『晩婚で子供を持つこと』。

しかし、

・これまで貯蓄をしてきた場合

・大きな支出をする時にライフプランを見据えた適切な判断をした場合

・子どもの教育費を早くから効率的に準備した場合

などは、経済的破綻を回避できるケースも多くあります。

事実の認識:50代で世帯収入が下がった時に、教育費の支出はピークを迎えやすい

対処法:『今払えるか?』ではなく、『生涯破綻しないか?』という視点から支出を考える

この2点をしっかり抑えて、将来の資産形成計画を立てることです。

お金の貯め方も、今は税金が軽くなるような制度(iDeCoやNISA)を積極的に利用することで、将来の資産が大きく変わってきます。

ご自身のライフプランに合う、最も効率的な貯蓄方法をぜひ選んでください。

おすすめの記事

-

貯蓄  2019.10.09

2019.10.09晩婚夫婦。独身時代の貯金のカミングアウトはどうすべき?

バリバリキャリアで頑張った…、 そうでなくとも、それなりに独身期間は長かった…、 そんな方であれば、..

-

ライフプラン / 貯蓄  2019.10.15

2019.10.15高齢出産した!教育費・老後資金はどう貯める?(事例付き)

高齢出産となれば、誰もが気になるのはまず、身体的リスク。 『ちゃんと元気で生まれてきてくれるかな…』..

-

ライフプラン / 貯蓄  2019.02.14

2019.02.14共働きの家計管理のコツ(新婚さん・お金が貯まらない夫婦向け)

『2人で稼いでます!』となるとついつい甘くなるのが共働きの家計。 ご結婚して間もないご夫婦からは、『..