2023.08.18(Fri)

共働きの年金は安泰?夫死亡後の妻の年金には要注意!

社会保障制度 / 老後資金・確定拠出年金(iDeCo)夫婦でフルタイムの共働きをしていると、お互い『国民年金』と『厚生年金』があるため、夫婦の公的年金額だけで35万円以上になることも珍しくありません。

生活費には個人差があるとはいえ、老夫婦が二人の平均的な生活費は月28万円程と言われていますので、(住宅費除く)特に贅沢をしないという前提であれば、月35万円の年金があれば大きな不自由なく生活できると考える人も多いでしょう。

しかし、ここで『フルタイムの共働き夫婦の老後は安泰!』と結論付けてしまうのは早計です。

実は、年金を受け取り始めてから配偶者が亡くなった場合、ケースによってはこれまで受け取っていた夫婦での年金額の約半分になってしまうこともあります。

『夫婦二人で仲良く長生き』がベストですが、『どちらかが先に亡くなってしまった場合のプランB』として配偶者に先立たれた後も困らない対策を考えます。

65歳以降、夫が先に死亡した場合の年金はどうなる?

65歳になり年金の開始の後に先立たれてしまった時、妻の厚生年金の計算方法は3つあります。

(以下から一番多いものが自動的に選ばれます)

①夫の厚生年金の4分の3

②夫の厚生年金と妻の厚生年金の半分ずつ

③妻の厚生年金

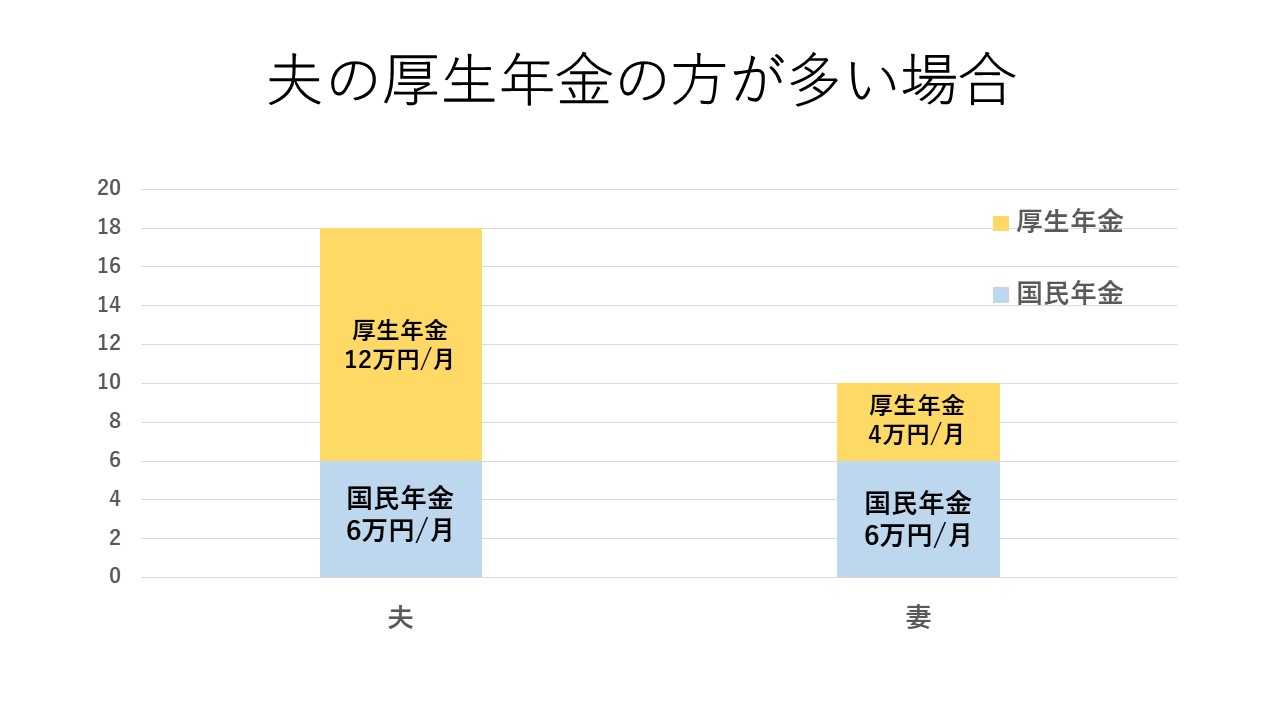

妻と夫の厚生年金の差が大きい場合

夫婦間で厚生年金額の差が大きい場合、遺族厚生年金を受け取れる可能性大!です。

例えば、夫婦間の収入差が大きい場合や妻がフリーランスで厚生年金を払っていない場合などは、受け取る厚生年金額に大きな差が生じます。

例として、夫の年金額が月18万円、妻の年金額が10万円のケースを試算してみます。(それぞれ国民年金の6万円を含みます)

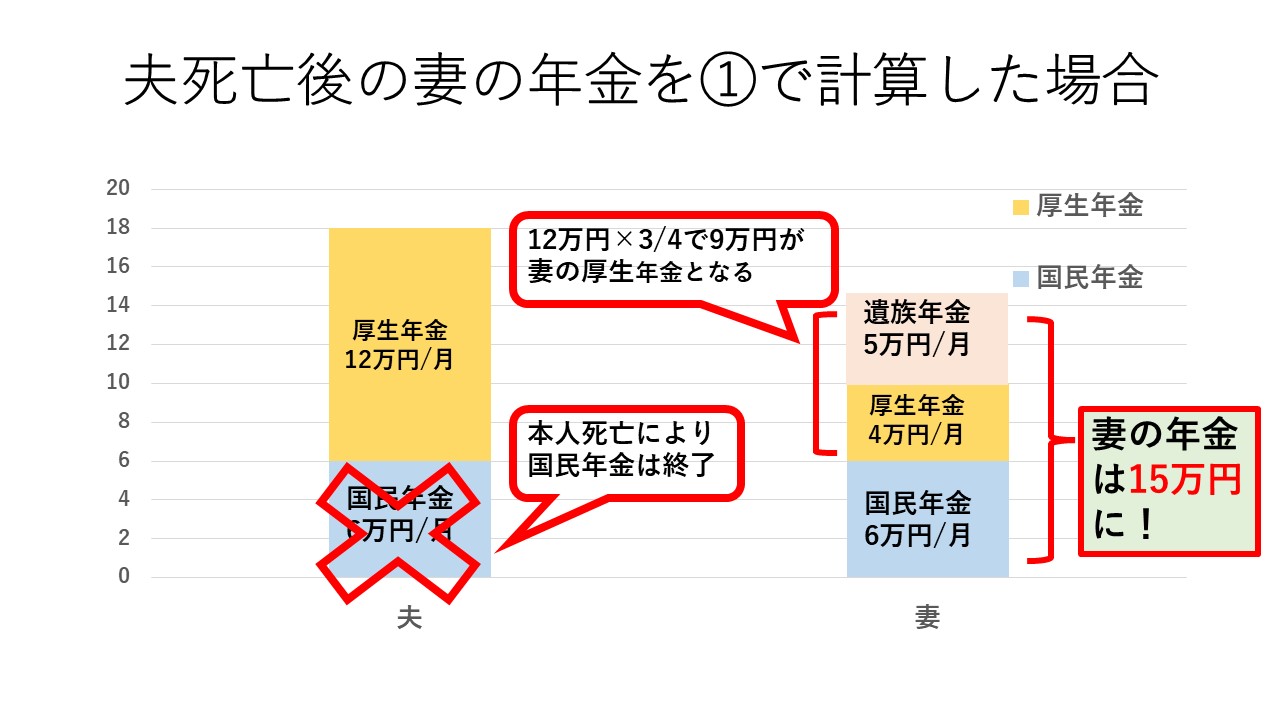

①で夫が亡くなった後の妻の年金を計算してみましょう。

夫の厚生年金12万円の3/4である9万円が妻の厚生年金となるため、9万円+6万(妻の国民年金)円=15万円が夫死亡後の妻の年金額となります。

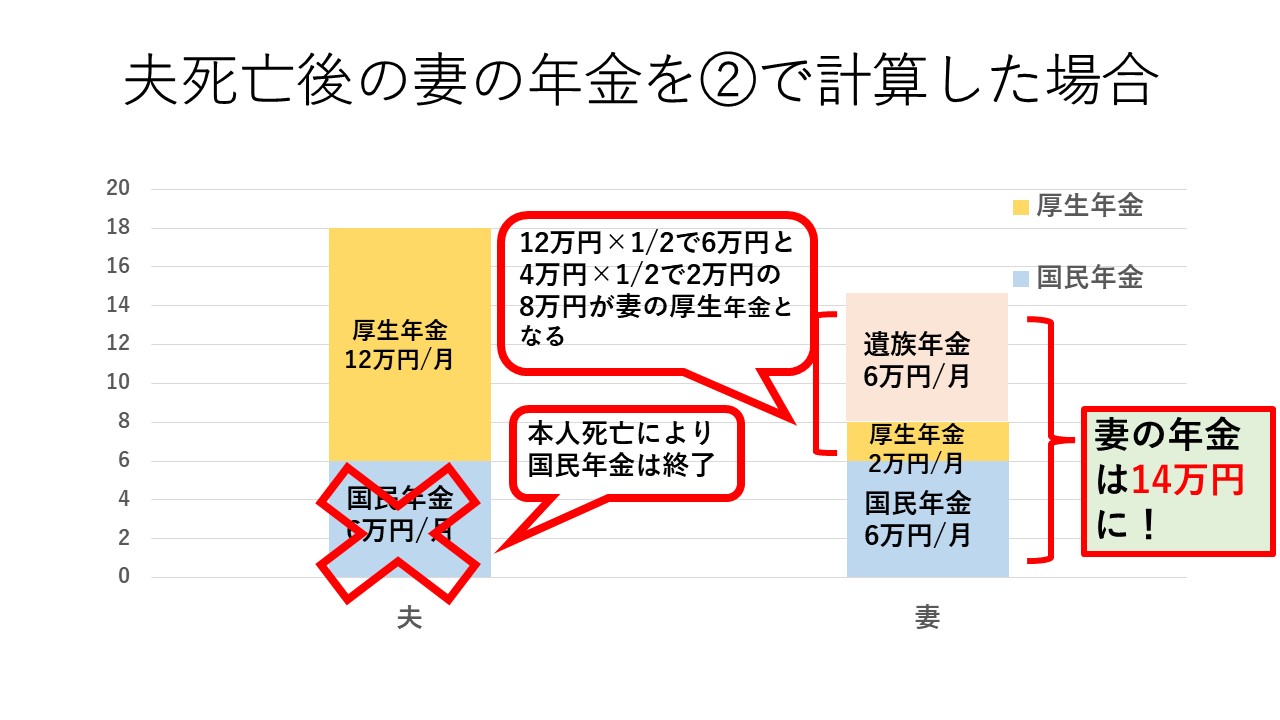

では②で計算してみましょう。

②は夫と妻の厚生年金の1/2ずつが厚生年金となりますので、(12万円×1/2)+(4万円×1/2)+6万円=14万円が夫死亡後の妻の年金額となります。

③は妻の厚生年金のみということで、受け取れる年金額は10万円となります。

よって、このケースでは①~③で比較すると、①のパターンの方が年金額が多いこと、そして夫に先立たれても、妻に厚生年金が少ない場合は遺族厚生年金の保障があり、『妻の年金は大きくは減らない』ということが分かります。

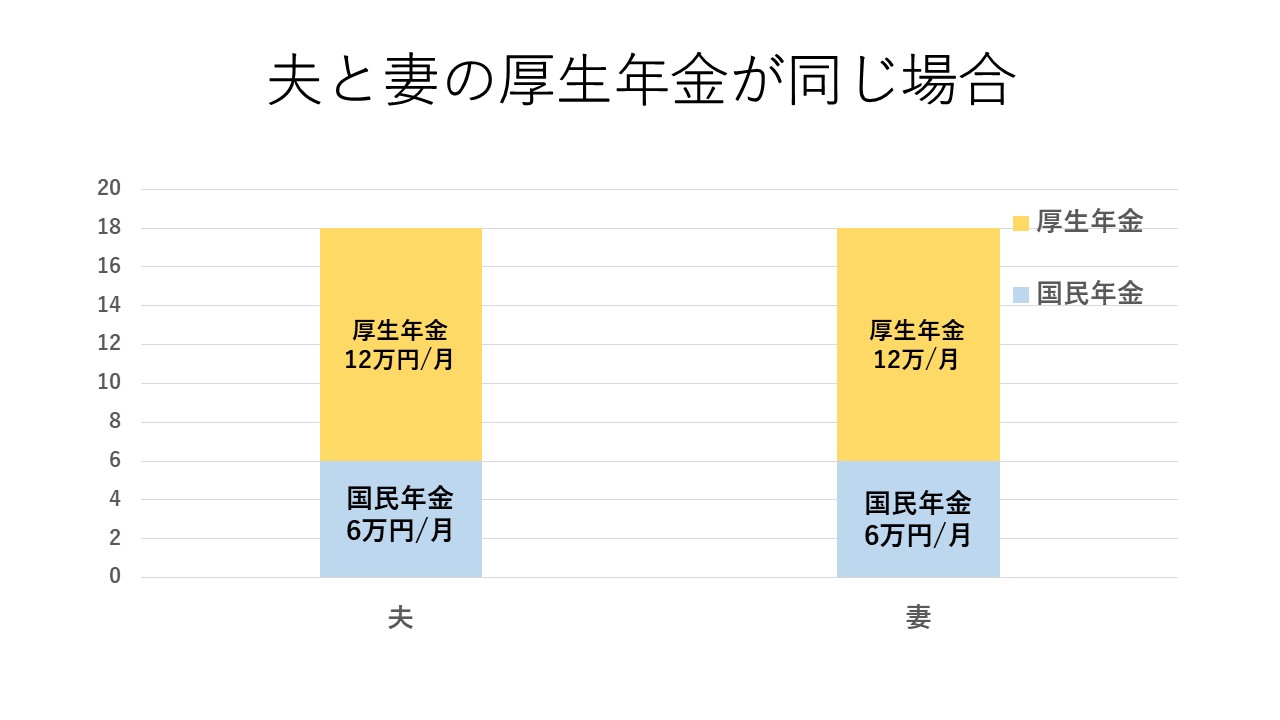

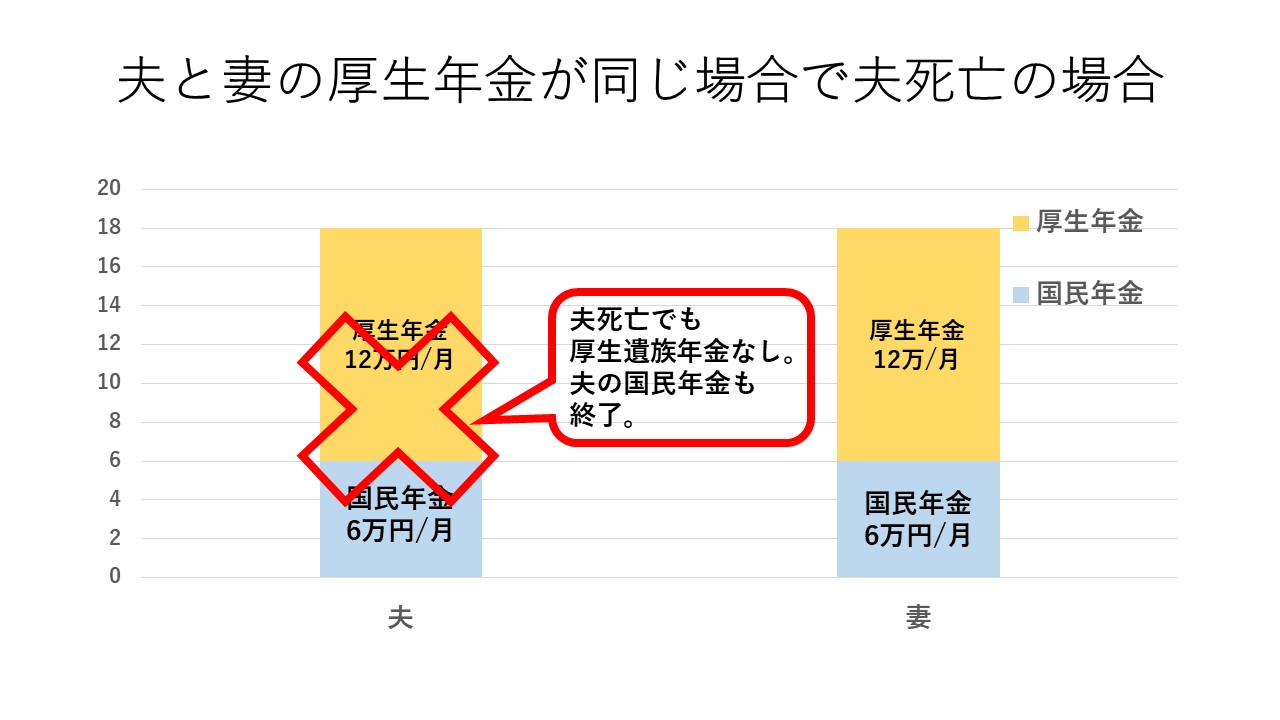

年金額がほとんど同じ夫婦の場合

では、厚生年金額がほとんど変わらないような夫婦の場合はどうでしょうか?

最近では、夫婦肩を並べて収入に差がない共働き夫婦も珍しくありません。

妻が夫と同じくらいの収入で働き続けていると、受け取る年金も夫婦同じくらい…という結果にもちろんなりやすくなります。

では例として、夫婦がそれぞれ18万円の年金を受け取っているとしましょう。

先程の計算を読んでこられた方はすぐに気が付かれるかと思いますが、夫婦の厚生年金が同額の場合、

- 夫の厚生年金の3/4 < 妻の厚生年金

- 夫の厚生年金の1/2 + 妻の厚生年金の1/2 = 妻の厚生年金

となり、結局、年金差が大きい夫婦のケースのような遺族年金は受け取れず『妻の厚生年金分のみ』が夫の死後の妻の年金額となるという結果になります。

つまり夫婦が同額の年金額の場合、夫死亡後の妻の年金収入のみとなり、世帯として単純に半分になってしまう…ということです。

夫が亡くなって、確かに生活費も減少するでしょうが、半分の年金でそれまで通りの生活は可能でしょうか?

家族が一人減っても、支出は3割減くらいが一般的と言われていますので、いきなり年金半分になってしまっては、厳しいケースも多いと考えられます。

しかし実際フルタイム共働きの場合、どちらかが亡くなった後は、 『年金半減!』に近いことは起こりやすく、残された妻が同じ生活水準を維持することが難しくなることは知っておきましょう。

夫に先立たれた妻の対策

老後の資金計画は、基本的に公的年金も含めて考えていきます。

フルタイムの共働きの老後を考える場合は、

①夫婦二人の年金額で老後生活が成り立つか?

②夫婦どちらかに先立たれた後も老後生活が成り立つか?

という二つの視点から老後を考えます。

②については以下の対策を実行しましょう。

年金以外の資産を増やす

一つ目の対策は、公的年金に頼りきりになることなく夫婦それぞれでも資産形成をすることです。

iDeCoの活用はもちろん、2024年から新しくなるNISA制度は夫婦での非課税投資枠は3600万円と大きくなります。

こういった非課税制度も積極的に活用し、投資信託の積立を継続していきましょう。

年金の受取を後ろ倒しにして増やす

二つ目の対策は、公的年金の受取を後ろ倒しにすることです。

公的年金の受取を後ろ倒しにすると、1カ月で年金額を0.7%増加させることができます。

5年間後ろ倒しにするとことで、年金額は1.42倍にまで増やすことができます。

ただ、後ろ倒しに関しては資産状況や就労状況、健康状況によっても判断が難しいところです。

また年金の後ろ倒しは、国民年金だけ、もしくは厚生年金だけ受け取りを後ろ倒しにするということも可能で、パターンはいくつも考えられます。

自分に合うパターンをじっくり考えたい場合は、ライフプランの作成で試算されることをお勧めします。

ちなみに、年金の後ろ倒しによって増えた分は遺族年金には反映されませんので、ご注意ください。

まとめ

厚生年金に加入するフルタイム共働きの老齢年金は、老後の資産としてかなり心強い柱の一つになるのは、間違いありません。

でも、どのタイミングでパートナーが亡くなるかは誰にも分かりません。

共働きの夫婦の場合は、夫婦合算の老後の年金額を知っておくことも大切ですが、万が一どちらかが亡くなった場合を想定した資産形成もしっかり考えて、初めて磐石な老後資金が調う(ととのう)と知り、対策をしておきましょう。

・夫婦それぞれで、iDeCoやNISAなどの制度を活用して資産形成をすること

・年金の受取を後ろ倒しにすること

を検討し、ご自身に合った方法を選択してください!

おすすめの記事

-

ライフプラン / 老後資金・確定拠出年金(iDeCo)  2019.06.10

2019.06.10老後に2000万円?そして資産運用が必要なのでしょうか?

先週は、個人のライフプランにも影響がありそうなニュースが続きました。 現在も物議をかもしていますが、..

-

ライフプラン / 教育費・子育て / 社会保障制度  2020.06.08

2020.06.08育休の期間はどれくらいがいい?悩ましい復帰と二人目のタイミングを考える。

育休(育児休業)を取ったことがある人であれば、一度は考えるであろう『私、いつまで育休とろうかな』とい..

-

ライフプラン / 老後資金・確定拠出年金(iDeCo)  2021.05.17

2021.05.17共働きママの自由度を上げる週休3日制!給料が減るママの対処法は?

『とにかく時間が欲しい!』 働いていていなくても働いていても、まだ小さくて手がかかる子供のママの忙し..