2021.07.08(Thu)

【超危険!】高齢出産で教育費貧乏は、老後破綻まっしぐら。まずは考え方を変えて!

教育費・子育て以下の項目に、もし該当するアラフォー出産ママがいたら、本当に注意してほしい。

- ◎子どもができてから、気が付いたら貯蓄が増えていない(特に子どもが10歳未満の場合)

- ◎子どもには、小さなころから多くの習い事をさせている

- ◎子どもには、多少無理してでも教育にお金をかけてあげたい

- ◎一人目のこと同じことを二人目以降の子にはできないと想像している

もしあなたが中長期のお金の計画を立てた上であれば、先の4項目に該当するものがあっても、破綻せずに乗り切れることもあるでしょう。

しかし、現時点での年収が高い部類であったとしても、子供かわいさと『今の収入から払えるから』という理由だけで、それを継続してしまうと、『将来、老後貧乏確定→大きく後悔』という結果になりがちです。

上記チェックに該当する教育費と老後資金を同時に貯める必要のあるアラフォー出産ママは、

- 『いくらかかりそうだから、いくら準備する』という視点よりも→『自分たちの場合、いくらまでかけられるか?』という視点を持つこと。

まずは視点をこれまでと変えて、『教育費をうっかり使いすぎて老後破綻!!』という未来を避けましょう。

本気で貯められるのは、子供が小さいうちだけ!

『子供が小さくてお金がかからないうちに貯めておくべし』

という話を聞いたことがある人もいると思います。

その具体的な時期は、小学・中学・高校・大学のどのタイミングで私立学校への進学を考えるのかによって大きく違います。

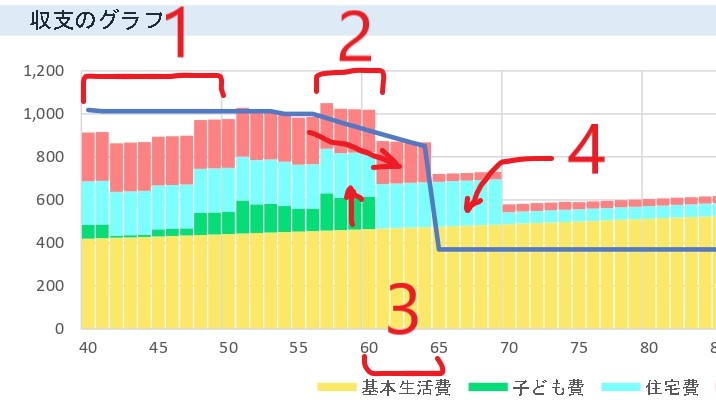

以下の図は、中学受験を考えた場合のアラフォー出産ママのよくある収支グラフです。

青い線グラフが収入、棒グラフが支出なので、1の期間が貯蓄ができているのが分かります。

でも、よく見てください。

ちゃんと貯蓄できていそうなのは1の期間だけ。

1の期間以外は、全部収支トントンもしくはマイナス…。

『本当に貯められる期間って、出産後のごくわずかな期間』

アラフォー出産ママの場合、そんな可能性も少なからずあるのです。

さらに中学校から私立だから、13歳からかかるだろう…これも間違い。

例えば、受験をするなら、塾通いが必須になります。

4年生ごろから年間50万円前後の塾代がかかり、6年生ごろには年100万円以上の塾代がかかることも珍しくありません。

そうなんです。

4年生以降塾通いで支出が増え、中、高、大学と私立コースになった場合、還暦前後までは教育費の大きな支出が続きます。

そして子供が巣立ってから準備…と思っても、老後資金を貯める時間がほとんど残っていません。

『教育費に使いたいだけ使って、お金ほとんど残っておらず…』そんな60歳の自分を想像するのは、恐ろしいこと以外の何物でもありません。

自分たちはいくら教育費に使えるのか?を知る

ちょっと検索すれば、教育費にこれだけかかります!という記事に困ることはありません。

小学校から大学まで、すべて公立で大学まで卒業すれば約1000万、全て私立で3000万。そんなところです。詳しくはこちら→

『親としてできる限り子供の将来のためにサポートしていきたい』…そう考えるママも多いでしょう。

しかし、アラフォー出産ママの場合は、特に気を付けてほしい。

この『すべての教育費を親が準備するかどうか?』は自分が選択できるということを。

選択は、以下のポイントを基準にしてみましょう。

- ①自分が準備してあげたい教育費はどこまでなのか?

- ②親の準備したい教育費をすべて準備した場合、自分の老後資金はどれくらい残りそうか?

これを試算してみて、やっぱり親の老後資産がほとんど準備できないのであれば、以下のいずれかを変更します。

・住宅のダウンサイズ(住宅ローンと教育費のバランスについてはこちら)

・支出の見直し

・つみたてNISAやiDeCoの活用や資産運用の取入れ(預金1000万円を超えて現金のみの人はこちら)

・長く働く(長く働くメリットはこちら)

これらを実行してみて(↑この辺りのアドバイスや提案は独立系への相談が効果的です。みしまFP事務所でも承れます)、『やっぱり難しい…!』ということであれば、

- どこまで親が準備しておいて、どこから子供に奨学金の借り入れが必要になるか?

- →つまり、自分たちの場合どこまでかけられるのか?

を真剣に考えるべきです。

※FP協会のライフプランシミュレーションはこちら

親自身の経済的な自立が、将来の子供のために

様々な事情により、親がすべての教育費を負担するというのが難しくなってきています。

実際に奨学金を借りている大学生は約半分。(参考:生命保険文化センター)

この割合は、決して少なくはありません。

親が全額教育費を負担するのは理想かもしれませんが、それによって、親の老後の心配を子供にかけてしまうのも考え物です。

幼いころの習い事にお金をかけすぎてしまったり、中長期視点での資産形成を怠り、行き当たりばったりになってしまうことは、ママだけではなく、子供の将来にも影響がある可能性があります。

『このままじゃ、教育費貧乏になっちゃうかも…』

そう感じる教育熱心なママこそ、正しく危機感を持ち、計画的な資産形成が必須になります。

アラフォー出産ママが貯められる期間は、子育て人生が始まってからの最初の本当にごくわずかな期間。

ぜひ、この期間を逃さず、しっかり賢く計画的な資産形成を進めてください!

おすすめの記事

-

教育費・子育て  2020.07.14

2020.07.14中学受験にかかるお金は塾代だけで200万円以上!アラフォー出産で挑むなら『その後』もしっかり考えたい。

上の子どもが、ついこの間生まれたと思ったのに、もう4年生に。 そうなってくると都内の公立小学校でもマ..

-

住宅 / 教育費・子育て  2020.02.03

2020.02.03文京区で子育て8年。FPがリアルにお勧め!子育て最適エリア。(私見)

0歳~5歳時の子供の流入率が続く文京区。 実際に文京区の資料(子どもの現状)調べてみると、平成21年..

-

ライフプラン / 教育費・子育て  2022.05.25

2022.05.25インフレに対して個人ができる備えとは?教育費はどうなる?

このところ物価の上昇のニュースを聞くことが増えました。 マヨネーズやらガリガリ君やらの食料品を始め、..