2020.10.30(Fri)

貯金が1000万円を超えたら。ペイオフ以外で本当に気を付けるべきこと。

ライフプラン / 資産運用『1000万円』

…と言ったら、多くの人にとって決して少額ではない金額のはずです。

これだけ貯めるには、それなりの年月を費やしているもの。

ちょっとした達成感を味わえる…そんな金額かもしれません。

アラフォー出産ママにとっても、多くの場合で1000万円って大きな金額だったりする、この1000万円。

でも『ある程度の資産ボリュームだからこそ抱えるリスクがある』ということを認識していますか?

それは、インフレリスク!

今回は、そのインフレリスクについてと、リスクに対処する方法についてお話しします。

ポイントは

- 『預金は安全』という固定概念のまま、それなりのボリュームの資産を預金のまま放置しておいては、インフレに勝てない!こと。

- 【対処法】一部は長期分散投資でバランスよく資産を増やすことでリスクを軽減!

です。

『先々に使う予定の教育費や老後資金』だからこそ、結果インフレに勝てずに足りなくなった!なんてことが無いように気を付けましょう。

1000万円を超えたら、気を付けるべきこと

日々ご相談を受けていると、1000万円以上の資産のほとんどを預金口座い入れているという方や、あんまり増えない保険でキープしている方も、少なくありません。

1000万円以上の貯蓄になった!

…そこで一般的に認知されているリスクは、ペイオフ※の対象から外れることかもしれません。

※ペイオフとは、銀行が破たんした時に、銀行預金1000万円とその利息は保障されるが、それを上回る金額に対しては保障がないという制度のこと

でも、それは複数の金融機関先に分散させることで、多くの場合解消されます。

本当に気にしなければならないのは、この低金利下において、預金(またはそれに準ずる固定利率のもの)のみで、それなりの資産を持ち続ける→インフレリスクに負けること! そして、多くの方がそれに気が付いていません。

資産のボリュームが大きくなったからこそ、大きくなる『インフレリスク』の存在を見くびってはいけません。

インフレリスクとは?

長らくデフレ期間もあった日本にずっと住んでいると、『インフレ?それ外国の話でしょ?』となりがちですが、日本も地味にインフレしています。(IMFのデータよると、2010年~2019年の平均インフレ率は0.5%)

長らくデフレ期間もあった日本にずっと住んでいると、『インフレ?それ外国の話でしょ?』となりがちですが、日本も地味にインフレしています。(IMFのデータよると、2010年~2019年の平均インフレ率は0.5%)

そして、日本銀行は『インフレ率2%を目標にしている』と公言しています。(達成はできていないけど、インフレの方向を目指している)

インフレとは、物価が上昇すること。

以前は100円で購入できていたものが、例えば数年後には物価上昇によって130円でないと買えない…こんな状況のことです。

たとえインフレであっても、あんまり深刻な問題にならない状況もあります。

それは、物価上昇のペース以上に、所得が上がったり金利が高かったりしている状況です。

でも、金利で言うと、今はご存知、空前の超低金利。

コロナの影響で、日本を含め各国の政府は大きな財政出動をし、低金利は当面続きそうです。

そんな中で、もし、『将来使いたいお金を銀行にお金を入れっぱなし…。その上物価は上がっている』という状況が続けば、どうなるでしょうか?

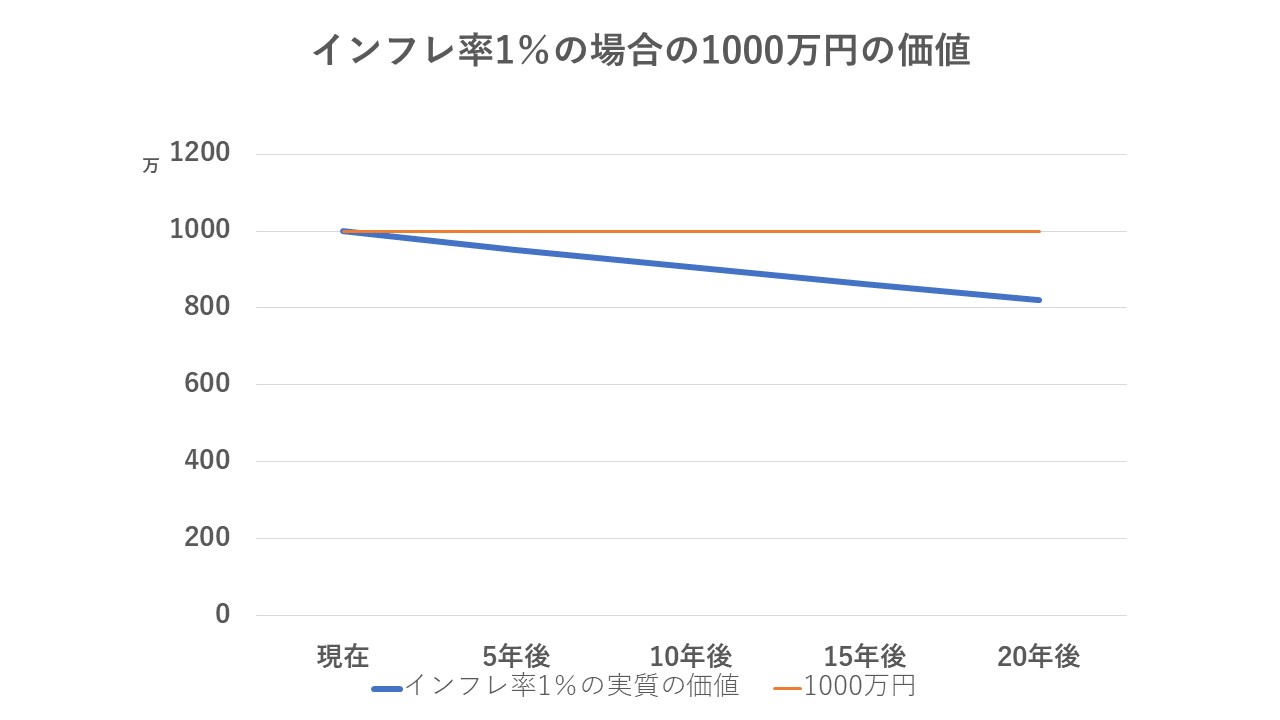

例えば、このゼロ金利下で1%のインフレが10年間継続したと仮定した場合、1000万円の価値はこうなります↓

そうなんです。

ゼロ金利なので1000万円という金額は変わらないのですが、お金としての価値は20年で20%も目減りします。

現時点で必要だと思われる金額目指して、せっせと現金を貯めてきた。

それなのに…、物価上昇についていけず結局足りなかったという結果になることになってしまう(可能性がある)のは、とても悲しいことです。

恐ろしい例①:教育費の上昇についていけない

教育費はどれくらい上昇しているかご存知ですか?

多くのご家庭が支出を見越して、ターゲットとして設定している大学の授業料。

大学の授業料の上昇はこの20年でも大きく上昇しています。

国立大の場合、平成12年の年間授業料は約48万円でしたが、平成27年では約54万円。

私立大の場合、平成12年の年間授業料は約79万円だったのが、平成27年では約87万円。

※私立は平均値。入学金や施設利用料を含まない。含むと大体133万円になります。参考データ:文科省国公私立大学の授業料等の推移

国立大学は15年で0.78%の上昇、私立大学は0.65%の上昇です。

あなたのお子様は今何歳でしょうか?

大学に行くのは何年後でしょうか?

このブログを読んでいるママの多くは、保育園~小学生くらいのお子様がいるようですので、10年以上先という方も多いでしょう。

払い込んだ分くらいしか戻ってこないような学資保険や、現金だけで貯めていては到底インフレリスクには耐えられません。

特に最近ママになって、学資保険や終身保険に入った場合、保険の利回りが低くすぎて教育費の上昇に追いつけない可能性があります。

十分ご注意ください。

恐ろしい例②:不動産価格の上昇についていけない

不動産価格はこの10年で1.4倍に上昇しています。(参考:外部ページへ飛びます)

不動産価格はこの10年で1.4倍に上昇しています。(参考:外部ページへ飛びます)

いつかは買おうと思っていたけれど、あっという間に価格が上がってしまって手が出なくなってしまった…最近ではそんな話をよく聞きます。

よくある原因には、資産を運用してこず現金のまま大きなお金を放置していたことや、所得が想定より上がらなかったことがあります。

『転勤などもあり、住宅を購入する予定が10年以降先になりそう…』そんな時はそのための頭金などを運用して増やしておくことも検討しましょう。

【対策案】長期分散投資が効果的

この低金利下において、インフレリスクに対応するためには、『投資と向き合うこと』が必要です。

でも、ここでお伝えしたいのは、『大きく殖やす投資を是非やりましょう!』という話ではなく、資産が大きくなればなるほど『インフレリスクに耐えられる程度は、リスクを取る必要がある』ということ。

20年後のためのお金を、現金でコツコツ貯めたとしても、結局インフレに負けて目標額に届かなかった…なんてことは避けるには対策が必要です。

世の中には、株、不動産、投資信託、FX…と色々な投資方法がありますが、自分にとって何がいいか…と考えても見えてこないことは珍しくありません。

ライフプランや価値観はお一人お一人違うので、『どの方法が最適!』とお伝えすることは簡単にはできません。

ただ、投資が初心者で少額な範囲でリスクを分散させ、中長期での投資を考えるのであれば、投資信託の積み立てが最も効率的な場合が多いので、選択肢として考えてみましょう。

参考:アラフォー出産で初めての投資。つみたてNISAとiDeCo、始めるならどっち?

まとめ

今のアラフォー世代の親が子育てをしていた頃、まだまだ日本の保険は高金利でした。(5%とか固定で約束されていた信じられない時代)

その恩恵を受けたことを聞いてか、アラフォー世代の中には、『保険での貯蓄がいい!』と思い込んでいるケースがあります。

しかし、昨今状況は大きく変わり、『この低金利、でも物価は上がっていきそう…』という現状に私たちは、上手く対応していかなければいけません。

- 資産が大きくなったら、特にインフレに注意して資産を管理していきましょう!

- 将来に使うお金であればあるほど、投資の必要性が高いと考えます!

特にアラフォー出産であれば、教育費は保険やつみたてNISA以外で、かなりお得に貯められる選択肢もありますので、こちらも参考にしてください。

おすすめの記事

-

ライフプラン / 住宅 / 資産運用  2020.09.17

2020.09.17『住宅ローンの繰り上げ返済、しないで運用!』と決める前に確認すべき3つのこと

住宅を購入して一息つくと、『住宅ローンって繰り上げした方がいいのかなぁ』と検討し始める人も出てきます..

-

ライフプラン / 貯蓄  2019.12.24

2019.12.24共働きが本気で資産形成をするのなら、貯金は貯蓄割合で考えるのが正解!

『あぁ~、今年も貯蓄できなかった…。』 今年も、はや年の瀬。 ふと振り返ると、またまた..

-

老後資金・確定拠出年金(iDeCo) / 資産運用  2022.06.08

2022.06.08年金はインフレについていけない!?老後資金に運用は必須である理由。

私たちが65歳になったら受け取るだろう公的年金。 将来減るとか、もらえないとか…色々不安視されていま..