2020.02.21(Fri)

その後が大変?高齢出産で後悔するのは、こんな理由。

ライフプラン / 教育費・子育て世の中、いくつになっても経験してみないと分からないことも多いもので、その一つが高齢出産後の子育てではないでしょうか?

もちろん、『出産→子育て』というこの人生最大のイベントは、何歳で出産しようが全ての女性にとっての一大事業。

そして出産・子育てには、他のものには代えがたい喜びや楽しみがあります。

でも、35歳以降の出産だからこその大変さという、『だからこそ』の大変さがあるのも紛れもない事実。

その大変さを前向きにとらえるか、後悔としてとらえるかは人それぞれですが、『後悔』と感じてしまうのには、共通の事情があったりします。

高齢出産後、大変になってしまう要因には、

- ・ママの体力の低下

- ・ママの親の高齢化

- ・教育費と老後資金がかかるタイミングが近い(もしくはかぶっている)

そして、後悔の原因となる要素は3つ

- ・独身時代貯金していなかった

- ・独身のノリで支出を続けた

- ・ライフプランを作らず場当たり的に貯蓄・支出した

元気な赤ちゃんに恵まれた場合、高齢出産後に感じる後悔の多くは、『事前に計画を立て早めに手を打つこと』や『お金で解決を考えること』で回避できる場合も少なくありません。

これから高齢出産をする方へ、または将来的にしそうだと予感している方へ向けて、『高齢出産ならではの現実』と『後悔しないための処方箋』を36歳で第二子を出産したFPがお伝えします。

高齢出産後のママの前に立ちはだかる壁

体力が持たない

『やる気はあるんです!でも、体がついてこない…』

30を過ぎたあたりから出産の有無に限らず、こんなことが私にはありました。

仕事が忙しい繁忙期、休みで思いっきりはしゃいで遊びたい時…。

気持ちがあるのに、体がついてこない大変さってありますよね。

そして、それは例外なく子育てにおいても感じます。

出産後、まず体力の回復に時間がかかる…。

そして、赤ちゃんの頃からのお世話に始まり、少し大きくなってからも公園に付き添い、その内一緒にボール遊びや鬼ごっこの参加の強要…。

それに仕事と家事が乗ってくるのですから、全てを完璧にこなそうとしても、アラフォーの体力ではもちろん限界があります。

高齢出産ママの体力面の大変さは、子どもがある程度大きくなり自分で自分のことができるようになるまでは続きますが、子供の成長とともに、体力的には楽になっていきます。

子供の年齢と親の高齢化

もし、あなたが40歳で出産した場合、あなたの親が65歳だとします。

子供が10歳になる頃、あなたは50歳、あなたの親は75歳。

子供が20歳になる頃、あなたは60歳、あなたの親は85歳…。

親が高齢出産でなければ、アラフォー出産直後であっても『子供が小さなころに、親に手伝ってもらえる』環境にはあります。

(親が高齢の場合は、産後のフォローを頼むことは難しい場合も多い)

でも、子どもが大学生とはいえ、まだあなたが子育て中の時期に親の介護の可能性が出てきます。

子育てが終わらないうちからの介護は、高齢出産ママのとって大きな負担となる可能性もあり、兄弟姉妹間での協力体制を日頃から築いていくことが大切になってきます。

教育費がかかる時期と老後資金がかかる時期が近い(かぶっている)

子供が20歳で、親、還暦(60歳)…となるとフツーに心配になるのが自身の老後。

もちろん、子どもがどのような教育を受けるのかは、子どもにとっても重要なことなので真剣に考えますが、自身の老後生活をなげうってまで子供の教育費を優先するのはいただけません。

しかも、日本企業の場合は55歳前後から仕事内容が変わったり、また変わらなくても収入が右肩下がりになることも少なくなく、

- ・収入ダウン

- ・子供の教育費が上昇

- ・自身の老後資金の準備も必要

と、3重で大変さがのしかかってきやすいのもこのアラフォー出産ならではの現実なのです。

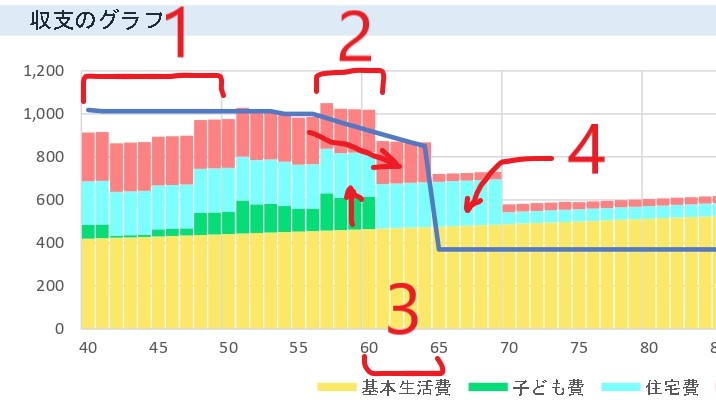

サンプルですが、ライフプランのイメージとしては以下のようになります。

棒グラフは支出(生活費や教育費や住宅ローン)、青線は収入を表します。

①の期間は子どもが小さく貯蓄ができていたとしても、②の55歳近辺で世帯収入が下落、しかし教育費(緑棒グラフ)は大学進学のため増加傾向。

支出が収入を上回ります。

③では教育費が終わり収支はトントンになるも、収入減少で老後の貯蓄が進まず、④もし、65歳以降住宅ローン(水色)がそれ以降残っている場合は、老後の生活を大きく圧迫する可能性を表しているのが分かります。

この上、先述した親の介護が重なってくると考えただけで心配ばかりが増大しそうです。

後悔しないために、すぐできること

意識を変える

まずは、意識を変えましょう。

長かった独身や気ままに楽しくやっていたDINKS時代と、子どもが生まれてからのライフプランは全然違います。

『何とかなるから』という根拠ない楽観的な考えでは何とかならないこともよくあるのが現代です。

勧められるがままに貯蓄性の保険を契約したりするのはやめましょう。

全体を把握せずに、とりあえず数万円の貯金をしていることに満足してしまい、時を経過させてしまうと、ある時『え!お金が…足りない!!』ということになりかねません。

昔と違い、結婚や出産のタイミングも人それぞれ。

特に高齢出産の場合は、様々なイベントが一定期間に集中します。

あなた自身があなたの人生に向き合い、それに合った方法を考えなければいけません。

ライフプランを作り改善案を具体化させること

しかし、一般的にはどこから何を考えていいのか分からないことが多いものです。

そんな時に役に立つのがライフプランです。

どのタイミングで、いくらくらいのお金がかかりそうか…ざっくり把握することで、現在貯蓄すべき金額やその方法、運用の必要性があるかどうかも見えてきます。

貯蓄してもしても不安…、

必要な貯蓄額が一体いくらなのか分からない…、

運用したいけど、どれくらいしてもいいのか判断が付けられない…

そんな不安や疑問は、ライフプランを作成するとほぼ解消されます。

自分のライフプランを実現するために、最終的に効率よい資産形成を最短で目指したいのであれば、ライフプランは必要不可欠です。

まとめ

高齢出産ママって、結構大変なことも多いんだなぁ…と感じた方も少なくないかもしれません。

でも、せっかく授かった我が子。そして、これからも続くあなたの人生。

できる限り、あなたが望む通りの形に将来が続いていけば、こんな幸せなことはありません。

独身時代、ちゃんとお金を貯めてこなかった…

そんな後悔がある方もいるかもしれませんが、自分が望むライフプランに近づくために一番大切なことは、今現在どれくらいの金融資産があるかではありません。

ライフプランの改善において大切なのは『ライフイベント(人生でお金が必要な時期)までどれくらい時間が残されているか』に他なりません。

『知っているか?知らないか?』の違いが将来に与える影響は多い時で、なんと1000万円以上になることも。

『後悔したくない!』

本気でそう考えるのであれば、『自分の現状を正しく知って→適切に行動する』のが近道です!

おすすめの記事

-

ライフプラン / 住宅 / 資産運用  2020.09.17

2020.09.17『住宅ローンの繰り上げ返済、しないで運用!』と決める前に確認すべき3つのこと

住宅を購入して一息つくと、『住宅ローンって繰り上げした方がいいのかなぁ』と検討し始める人も出てきます..

-

ライフプラン / 老後資金・確定拠出年金(iDeCo)  2020.01.22

2020.01.22共働きのメリットをFPが解説。同年収・同支出で4000万円以上得になることも!

こう見えて、体力に自信があった私でした。 でも、ワーママになってから数年は手がかかる子供のお世話と仕..

-

ライフプラン / 社会保障制度  2021.04.30

2021.04.30時短勤務するアラフォー出産ママは必ずチェック!給与の減り方とお得な特例制度!

アラフォー出産での育休→復帰となると、多くのママにとって最初っからフルタイムの復帰は体力的にも難しい..