2019.12.02(Mon)

高齢出産の『二人目どうする?』後悔しないために今できること。

ライフプラン / 老後資金・確定拠出年金(iDeCo)『二人目が欲しいけど、大丈夫ですか?』

これは、医師が受けている質問ではありません。

FPがアラフォーママから、受けている質問です。

既にママである方はもちろんご存知のことと思いますが、子供を育てるには、時間も、手間も、愛情も十分にかけてあげる必要があります。

特に生まれてから3歳くらいまでは、しょっちゅう病気もするし、当たり前ですが幼子が自分でできることもごくわずか。

仕事復帰しても、子供の病気や育児で思うように進められないことなんて、日常茶飯事です。

そして、やはりお金がかかります。

しかも、継続的に。

それが中長期的に。

…兄弟を作ってあげたい。

…一人目が女の子だったから、男の子を育ててみたい。

そんな気持ち、とてもよく分かります。

二人目を産むことを悩んでいるママがいるのであれば、ぜひそんなママを応援したい気持ちを込めて、今日は、二人目の出産を計画するアラフォー世帯がIDECOを使ってライフプラン改善する例をキャッシフロー表の抜粋と共にご覧に頂きます。

『IDECOがいいって聞くけど、どれくらいの違いがあるか確認してみたい!』という人必見記事です。

ちょっとした『ポイントを正しく抑えるだけでライフプランが大きく改善される』、そんな実例をご覧ください。

アラフォーで出産。教育費と老後資金を本気で貯めたいなら。

↑メルマガのご登録はこちらから

↑メルマガのご登録はこちらから

アラフォー(高齢出産)で二人目出産を計画

二人目の出産を考え出したAさん

Aさんは都内で共働きのアラフォーママです。

3歳になる息子もおむつが外れ、少しずつ手がかからなくなってきました。

『そろそろ二人目を考えてもいいかな…』

そんな思いがよぎりますが、

『3歳の子供もいるのに、仕事できるかなぁ…、

そして、今時短でお給料が下がっているけど、

二人目産んだら、これからも当分時短勤務が続くな…

え!このままでお金、大丈夫!?』

と急に不安になり、FPに相談することとなりました。

ライフプランで分かること

二人目を産むと老後資金が足りないことが判明

FPに事情を話したところ、まず提案されたのは『現状の把握と将来の予想図を描くこと』。

つまり、ライフプランの作成でした。

Aさんは、

- ・自分の世帯の現在の収支

- ・今後の世帯収入の推移

- ・世帯の金融資産

- ・住宅ローン状況

- ・子供の進路(中学以降私立を希望)

について、夫と確認しあい、ライフプランを作成します。

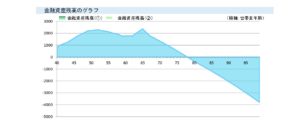

出てきたライフプランの金融資産の推移はこんな形でした。

残念ながら、資産が78歳で完全に枯渇しているのが分かります。

人生100年というこの時代。

78歳で枯渇するようでは早すぎます。

IDECOを使った改善方法の一例

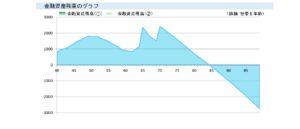

一方、次のグラフは先ほどの条件を一つだけ変えたものです。

実はこれ、ご夫婦二人ともに個人型IDECOに限度額(一人23,000円/月)を60歳まで拠出いただき、ご主人は65歳で、ママは70歳で年金を一括受け取りしたものです。

ただ、IDECOを二人で始めて運用しただけ。

節税効果と、運用益3%だけで資産寿命が78歳→84歳と6年も伸びているのが分かります。

確かに運用に関しては3%で運用し続けられるという保証はありません。

しかし下の図を見てください。

金融庁のつみたてNISA早わかりブックからの一部抜粋です。

こちらを見て頂くと、一つの資産クラス(株や債券などの投資対象)に偏らず、毎年買い付けを行った場合、元本割れのリスクがかなり低くなっているのが分かります。

5年の保有期間であれば、元本割れの出現頻度もそれなりにありますが、20年の月日を保有すると、多くの場合で、2~8%の間の利回りが出現しているのがよく分かります。(この期間での元本割れはなかった)

◮1:1985年以降の各年に、毎月同額ずつ国内外の株式・債券の買付けを行ったものです。各年の買付け後、保有期間が経過した時点での時価をもとに運用結果及び年率を算出しています。これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。

(出典:金融庁 つみたてNISA早わかりブック)

つまり、過去20年のデータで確認する限り、上記条件のもと運用した場合であれば、『3%の運用リターンを目標とすることは、決して無理のある目標ではない』ことがご理解いただけると思います。

高齢出産で二人目を考えたら、するべきこと

今回の場合、シンプルにIDECOで運用を始めるという条件に変えただけです。

実際、ライフプランの改善が必要な場合は、 可能な限り他の選択肢も併せて模索し、 その中で、ご本人が『これなら無理なくできそう!』 というものを選んでみてもいいと思います。

運用することに、どうしても抵抗がある場合であれば、

節約や、より収入を上げる(長く働くなど)ことでライフプランを改善できることもありますし、

実際ライフプランを作ってみたら、心配が取り越し苦労だったというケースもあり得ます。

もっと突き詰めて考えていくうちに、

本当は『お金の不安』が二人目出産を悩む原因でないこともありえます。

・キャリアの中断が気になる

・これ以上、家事のワンオペは無理

・体力に自信がない

そういったことが、二人目出産の壁になっていることもあり得ます。

二人目、三人目…

子供が欲しいと思っていても、様々な理由で不安を抱えるママがたくさんいます。

『ちゃんと安心して、子育てできるか』

もし、そんなことに悩んでいて一歩を踏み出せないとしたら、

『どうして不安に思うのか?』 まずはそこをとことん追求してみることがお勧めです。

そして、もし経済面において改善が必要なのであれば、

- ・節税制度を使った貯蓄方法の変更

- ・働き方や収入を変える

- ・節約する

- ・運用リスクをとってみる

などの選択肢から、ご自身が無理なくできるものを選択してください。

高齢出産は健康リスクについて指摘されることが多いですし、自分の体力の心配もあり悩みますよね…。

お金だって、教育費と老後資金の準備を同時に始めないと、間に合わないこともあります。

でも、少なくともお金に関しては、今回の例のように、ただシンプルに資産形成の方法を適切に選択するだけで、変わることもありますし、それ以外の方法も沢山あります。