2019.10.15(Tue)

高齢出産した!教育費・老後資金はどう貯める?(事例付き)

ライフプラン / 貯蓄高齢出産となれば、誰もが気になるのはまず、身体的リスク。

『ちゃんと元気で生まれてきてくれるかな…』

程度の差はあるとはいえ、誰もが一度は考えたことがあるのではないでしょうか?

無事に生まれてきてくれたら、来てくれたで、

今度は『ちゃんと教育費を準備してあげるかな…』

そんな心配が、今度は頭をもたげます。

せっかく生まれてきてくれた我が子。

高齢出産といわれる年齢での出産であれば、

かわいさは一層増すことも、あるのかもしれません。

多くの親が気が付く『学費の準備の必要性』ですが、

アラフォー出産ママが、学費に意識を取られすぎていると、

『自分の老後資金をほとんどできないまま老後を迎えてしまう年齢となる』

という現実に気が付いていない方がほとんどです。

今回は、アラフォーで出産Aさんをモデルケースとして

キャッシュフロー表のサンプルを3つ添付し、具体的な数字とグラフで、

資産形成が上手くできなかった例と、そうならないための対策をお伝えしていきます。

アラフォーで出産。教育費と老後資金を本気で貯めたいなら。

↑メルマガのご登録はこちらから

↑メルマガのご登録はこちらから

高齢出産の一般的な貯金額の推移って?

~40歳で二人目を出産したAさんの場合~

Aさんは、37歳で第一子、40歳で第二子を出産したママ。

夫さんも40歳の4人家族になります。

以下がAさん家のプロフィールです。

Aさん夫(40) 収入800万→56歳には860万円に。その後はゆるやかに収入は減少。

65歳で退職予定、退職金は1000万円。

Aさん(40) 収入440万円 収入は今後も横ばい。

65歳で退職予定、退職金は400万円。

第一子 (3)

第二子 (0)

*子供は中学校から大学まで私立を考えている。

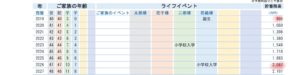

第一子大学入学前までの貯蓄

まずは、40歳→47歳(第二子小学校入学まで)の資産推移のグラフを見てみましょう。

赤のチェックから、初めの7年ほどで資産が905万→2047万(1140万円ほど)に増えているのが分かります。

これだけ見ると、この7年で平均的に163万円/年の貯蓄!

良いスタートが切れていることが分かります!

この7年を見ると、『うん、まずまず頑張っている!』という感じに見えますね。

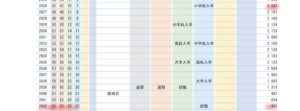

第一子が私立中学~第二子大学卒業までの資産推移

さて、そこで次に第一子が私立中学へ入学、

第二子も私立の中学校へ入学→大学を卒業するまで

の資産の推移を見てみましょう。

…はい。赤チェックを見てください。

ここで見ると、7年で2000万円近くまで増やした資産でしたが、

それ以降の10年は、ほとんど増えもしなければ減りもせず、

第一子が大学に入学をするのを機に、明らかに資産が減少…

第二子が就職する頃には、金融500万円ほどになっているのが分かります。

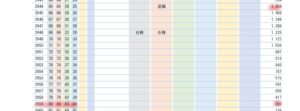

第二子が就職する年(浪人・留年なしの場合)、

その時のAさんご夫婦の年齢が63歳。

全資産は500万円…。

…定年まで、あと2年…。

ここにきて、老後の資産準備をするための時間は

ほとんど残っていないことが分かります。

(↑このタイミングあたりで、事の重大さに気づくケースもあります。)

あ!

ありました、退職金ありました!

と、65歳で退職を迎えて、退職金1400万円を受け取るも、

夫婦共に80歳で資産は約300万…。

…人生100年と言われている

このご時世に、これも、なかなか心細い。

このように何の工夫もせずに、無計画に資産形成を進めていると、

肝心なとところでお金が足りない!ということになりかねません。

高齢出産ママが、より確実に学費や老後資金を準備するために

今回のケースは(よくあるケースなのですが)、

この先いくらくらいお金が必要なのかを把握しなかったが

→

毎年160万円前後も貯めていることに満足してしまい

→

結果として老後がギリギリになってしまった

というケースです。

まさに『木を見て森を見ず』状態。

ライフプラン全体を見渡さないまま貯蓄を続けていても、

抜本的な問題や不安の解消にならないことが多いのはそのためです。

もし、より確実性高く、

教育費や老後資金を貯めることを目標とするのであれば、

ライフプランの作成は欠かせません。

その上で更に、細かいテクニックとして以下の方法が考えられます。

節税ができる資産形成方法をフル活用する

現在の日本には、IDECOやNISAといった節税に有利な貯蓄方法がたくさんあります。

どこかの窓口で勧められるがままに、何かの金融商品を購入してしまうより、

ライフプランに対して、最も効率よい貯め方で貯めるべきです!

同じ収入と支出でも、やり方ひとつで、ライフプランの結果が大きく変わることはよくあります!

家計における支出の無駄を省く

外食が多いなら…

なんとなくという程度で、習い事を続けているのなら…

だったら家計を整理してみましょう。

整理するポイントは

『必要なもの・こと』なのか?

『ほしいもの・こと』なのか?

まずは、必要な部分のみ確保し、

欲しいもの(なくても生きていける)は優先順位をつけて、整理できるのものは整理すべきです。

特に、ランニングコスト的に毎月払っているものから考えていきましょう。

長く働く(収入を増やす)

『65歳で退職』

そう決めたのは誰ですか?

必要であれば、会社の定年後も働けるような方法を考えてみてはいかがでしょうか?

今は副業にも寛容な時代。

定職がある時から副業に取り組み、退職後はそれを本格的に始動させるプランを立てる方もいらっしゃいます。

ご自身の可能性はご自身で積極的に広げていきましょう!

運用をしていない人は始めてみる

興味があってもなかなか進めることができない方も少なくない、資産運用。

会社の確定拠出年金も、初めの設定のまま早数年…

証券口座を開いてみたものの、ファンドの多さにびっくりしてしまい早半年…

資産運用の味方は時間です!

勿論、何の知識もなく運用に飛び込むことは危険ですが、

今は投資初心者向けの本も沢山いいものがありますし、

*ちなみに投資の基本について学びたい方にお勧めの書籍はこちら↓

信頼できるFPがいれば相談してみてもいいでしょう。

『始めないことの方が、問題である』と自覚してください。

おすすめの記事

-

ライフプラン / 教育費・子育て  2020.02.21

2020.02.21その後が大変?高齢出産で後悔するのは、こんな理由。

世の中、いくつになっても経験してみないと分からないことも多いもので、その一つが高齢出産後の子育てでは..

-

ライフプラン  2020.09.16

2020.09.16働く女性が高齢出産のメリットを得るための2つの条件

もともと『高齢出産狙って人生設計考えてます!』という女性は、どれくらいいるものなのでしょうか? 私も..

-

ライフプラン / 保険  2019.03.15

2019.03.15死亡保障について考える時、いくら必要かを知るヒント

「日本では8割以上の世帯で生命保険に入っている人がいるらしい…。ウチも必要なのかな…」と思いながらも..