2021.01.26(Tue)

『何歳まで働く?』高齢出産ママの老後は『長く働く+年金増やす』で万全に!

老後資金・確定拠出年金(iDeCo)日々、ライフプランを作るためのヒアリングをさせて頂いていますが、その時に必ずする質問の一つ、『何歳まで働きますか?』というもの。

アラサーママをヒアリングしている時だと、かなりの高確率で『70歳まで』という回答を頂きます。

一方、アラフォーママの回答はもう少し緩い感じで、『60歳か65歳…状況が許せばもう少し早く…』という方も、ちらほら。

でも実際に、アラフォーで出産してママになってからの話となると、これまた別の回答に。

アラフォー出産ママの場合、教育費と老後資金が必要な時期が近かったり、被っていたり…つまり簡単に両方を準備できない場合も多く、『いつまで働いたら良さそうですか…?』なんていうご質問を、逆にされてしまうこともあります。

そんなアラフォー出産ママにとっては、2022年4月以降施行予定の新制度が大きな味方になるかもしれません!

長く働けば働くほど年金がプラスになるチャンス!新制度を上手く味方にして、老後の準備を万全に整えていきましょう!

今日は、『アラフォー出産ママが長く働くことを意識したときに知っておいてほしい!』2022年4月からの新制度をご紹介します!

- 65歳以降働くと受け取る厚生年金が毎年UP!

年金の『繰り下げ受給』で受け取り年金UP!

確定拠出年金の積立期間が延びる!

いつものことですが、注意ポイントもいくつかありますので、最終的にどうするか?は注意事項を考慮しながら慎重に判断しましょう。

2022年4月~。何が変わる?

65歳以降働くと受け取る厚生年金が毎年UP!

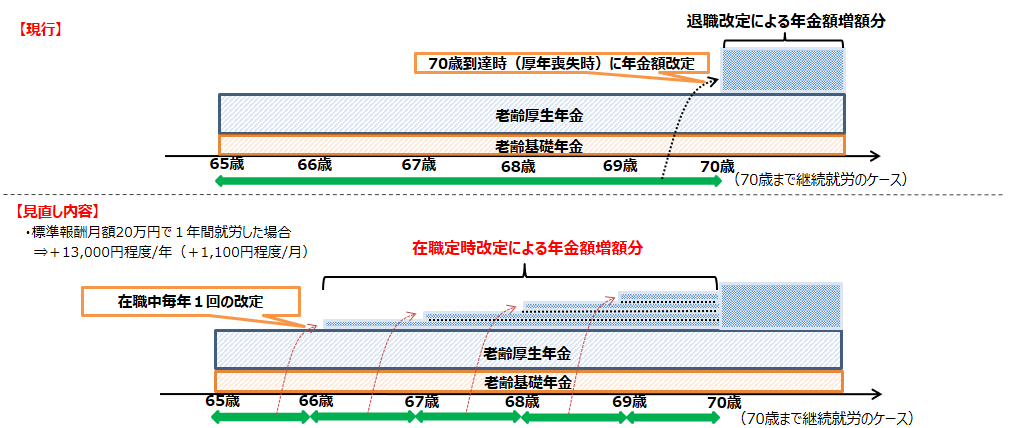

【在職定時改定】厚生年金が毎年増えるのを実感!

まずお伝えしたい朗報は65歳以降も働き続け厚生年金を払い続けると、受け取る年金が毎年10月に再計算されて、毎年厚生年金を増やしていけること!

これまでも、65歳以降も厚生年金を払っていた人が受け取る厚生年金は、増えてはいたのですが、退職し厚生年金を受け取るまでは老齢厚生年金額は改定されませんでした。

図で見るとこんな感じ↓

※厚生労働省のホームページより引用

2022年4月以降の改定では、厚生年金が毎年再計算されることによって、退職まで受け取る年金額が徐々に増えているのが分かります!

図の例で言うと、これまで66歳~69歳の間で少しずつ増えている年金部分は受け取ることができなかったのですが、それが受け取れるようになります。

注意!年金+報酬月額>47万円となると…

『働いても、年金が減らせれるから…』

そんな理由で、働きたいけれど働かないシニア層が一定数いるという話は、耳にされた方もいるのではないでしょうか?

年金+給与>47万円となるまで、年金は満額受給できます。

しかし、一般的に年金を受け取り始める年齢、つまり65歳以降も、ガツガツ働いてい年金+給与が47万円を超えてくると…、受け取れるべき年金が満額もらえない、場合によっては全額カットも…これが在職老齢年金です。

※アラフォー出産ママはおそらく1980年前後生まれのため年金受け取り開始は65歳以降としていますが、1966年4月以前生まれの場合、生まれる年齢によって、65歳より前に受け取れます。詳細はこちら。

カットされる年金額の目安は、超過した分の半分に当たる金額です。

自分の年金額の場合、どこまで稼いだらカットされるのか?確認しておきましょう。

年金の繰り下げで受け取り年金UP

年金受け取り開始は60歳~75歳までに

通常、年金の受け取りは65歳からの受け取りとなりますが、年金の受け取りは現在60歳~70歳の間で可能です。

少し早めに『繰り上げ』して受け取ることも、少し遅めに『繰り下げ』して受け取ることもできます。

繰り上げ受給

繰り上げ受給は60~64歳の間に年金を受け取り始めることで、1ヵ月単位で繰り上げることができます。

しかし、繰り上げることによって受け取る年金額が減額されます。(現行0.5%×繰り上げ月数。2022年4月から0.4%に変更予定)

長生きの結果、実際の受け取り累計額が減る可能性もある繰り上げ年金。

自分の健康状況や資産状況と相談しながら決断することが大切です!

繰り下げ受給

一方、繰り下げ受給は、年金を65歳以降に受け取ることです。

現在は、70歳まで繰り下げることが可能ですが、2022年4月以降は75歳までひろがります。

一カ月繰り下げるごとに、年金は0.7%増えます。

単純計算で受け取る年金額は、繰り下げ期間5年で、1.42倍(0.7×60ヶ月)に、10年で1.84倍(0.7×120ヶ月)になります!

配偶者の年金や年金に外で自分で準備した金融資産など、全体のバランスを考えての決断になりますが、年金は、受け取りを遅らせることで増やすことができます!(増えた額は一生続く!)

注意!寿命によって損することも。

しかし、年金を繰り下げして増えた…!といっても、それで御の字というわけでもありません。

75歳まで年金受け取りを待った→

でも、80歳で亡くなった…

となると、65歳から15年間受け取ったほうが、よほど多くの年金を受け取れたことでしょう。

人の寿命は分からないもの。

でも、その時の自分の健康状況も考慮しながら検討する必要がありそうです。

注意!年金にかかる税金

私たちの給料から税金が引かれるように、年金もまるっと全部受け取ることができず税金が引かれます。(年金額が年110万円以上の場合)

10年間、受け取りを繰り下げしたからと言って、1.84倍の年金がまるっと受け取れるわけではありません。

実際繰り下げを検討する時は、税引き後の手取りの年金額を考慮した上で、繰り下げ期間を決定すべきです。

確定拠出年金の積立期間が延びる!

iDeCoの積立期間は最長60歳→65歳に!

現在、iDeCoの積立可能期間は60歳まで。

企業型確定拠出年金(企業版iDeCoのようなもの)の積立可能期間は65歳までです。

これがそれぞれ延びて、iDeCoは65歳、企業型確定拠出年金は70歳までの積立が可能になります。

老後資金をより効率よく殖やしていきたい!老後のために少しでも積立を増やしたい!そんな方にとって、積立期間が延びることは朗報です!

企業は70歳まで希望者の雇用が努力義務に!

『でも、会社が雇ってくれなければ、どの制度も絵に描いた餅じゃない?』

そんな風に思う方もいるかもしれません。

しかしながら、2021年4月以降は、企業は70歳までの就業機会確保が努力義務となります。(努力義務のため、義務ではありません、詳しくはこちら)

つまり、本人が希望すれば70歳まで働きけるような環境を会社が作るよう努力してね!という姿勢が義務付けられるわけです。

具体的には、

・定年の廃止

・70歳までの定年の延長

・70歳までの継続雇用制度

等いずれかの措置が努力義務となります。

少子高齢化ですし、年金を受け取る側の人間ばかりが増えてしまうのを少しでも和らげるという目的もあるのでしょうが、これは、高齢出産ママにとっては朗報になる場合が多いと考えます!

出産が後ろ倒しになったことで、老後が始まるまでに働く期間が少なく、老後資金が貯めにくい…そんな現状を働く期間を延ばすことでカバーすることができます。

まとめ

長く働く…ということは、決して楽なことではありません。

中には気が重くなる方もいるかもしれません。

でも、考えてみてください。

①長く働くための制度が整っていない中で、65歳以降に自分で新たな勤め先を見つけること

②ある程度長く働くための制度が整った中で、仕事を続けること

この二つの環境には雲泥の差があります。

人生100年と言われる今。

資産運用をして、資産を増やしていくことも大切ですが、長く働く力を持つことも、人生に対しての大きなリスクヘッジとなるはずです!

特にアラフォー出産ママの場合は、教育費が還暦近くまでかかり続けることが多く、現実的に老後資金を貯める期間が非常に短い!

そんな背景から、気持ちが焦ってしまう人もいるかもしれません。

しかし2022年4月以降の制度改正によって、長く働ける環境は今よりも整っていくこととなるでしょう。

そして、もしかしたらそんな変化から、アラフォー出産ママがもう少し肩の力を抜いて『今』の生活が楽しめるようになるきっかけが生まれてくるかもしれません。

これらの制度が、そんな変化につながればいいなと思っています。

おすすめの記事

-

老後資金・確定拠出年金(iDeCo) / 資産運用  2020.07.08

2020.07.08アラフォー出産で初めての投資。つみたてNISAとiDeCo、始めるならどっちから?

最近よく聞くiDeCoやNISA。 言葉は知っていても、どっちが自分にとっていいのかどうか分からない..

-

老後資金・確定拠出年金(iDeCo) / 貯蓄  2019.03.06

2019.03.06【老後資金の貯め方】税控除を賢く使う。選択肢は3つあります!

40歳も過ぎてくると、ぼちぼち気になるのが老後の生活費。 『年金は全くもらえないことはないと思うけれ..

-

老後資金・確定拠出年金(iDeCo)  2018.06.22

2018.06.22確定拠出年金…どうしていますか? (拠出額編)

10年前はほとんど聞かなかったのですが、最近お客様から確定拠出年金に関するご質問を多くいただきます。..