2020.04.15(Wed)

コロナに強い!?有事にこそ終身保険のメリットが光る!

保険 終身保険をご存知ですか?

終身保険をご存知ですか?

終身保険は、保障が一生涯続き、貯蓄性がある保険です。

加入目的としてポピュラーなのは、死亡したときの一時金(お葬式代)や相続対策、また解約返戻金を学費に充てる学資保険代わりなど、色々あります。

マイナス金利で予定利率が悪くなってからは、特に、終身保険を勧める機会はめったになくなってしまいましたが、利率がよい頃に加入した終身保険をお持ちの方も少なくないはずです。

コロナウィルスの影響で生活が大きく変わる中、お金の不安を感じる方も少なくありませんが、実はこの終身保険、こういった有事に意外なところで役立つこともあるので、その役に立つ具体例をご紹介します。

複数の保険会社がコロナウィルスの特別措置としてやっていることもご紹介しますので、ぜひ最後までお読みください。

- 意外と便利! 保険金として受け取る以外での終身保険の使い道

- ①解約返戻金を借りる(コロナウィルスのため現在特別対応有)

- ②一部解約(減額)をして現金をゲット!

- ③解約返戻金を保険料に充当する

終身保険とは

終身保険とは保険が一生涯続く、貯蓄性のある保険のことです。

一生涯の保険に対して、保険料の支払期間は一時払い~終身まで選ぶことができます。(一時払いはマイナス金利後ほとんど取り扱いがなくなりました。)

支払期間を10年など短くすることで解約返戻金(解約したときに戻ってくるお金)の立ち上がりを早め、子どもの大学の費用の一部に充てると考える方もいます。

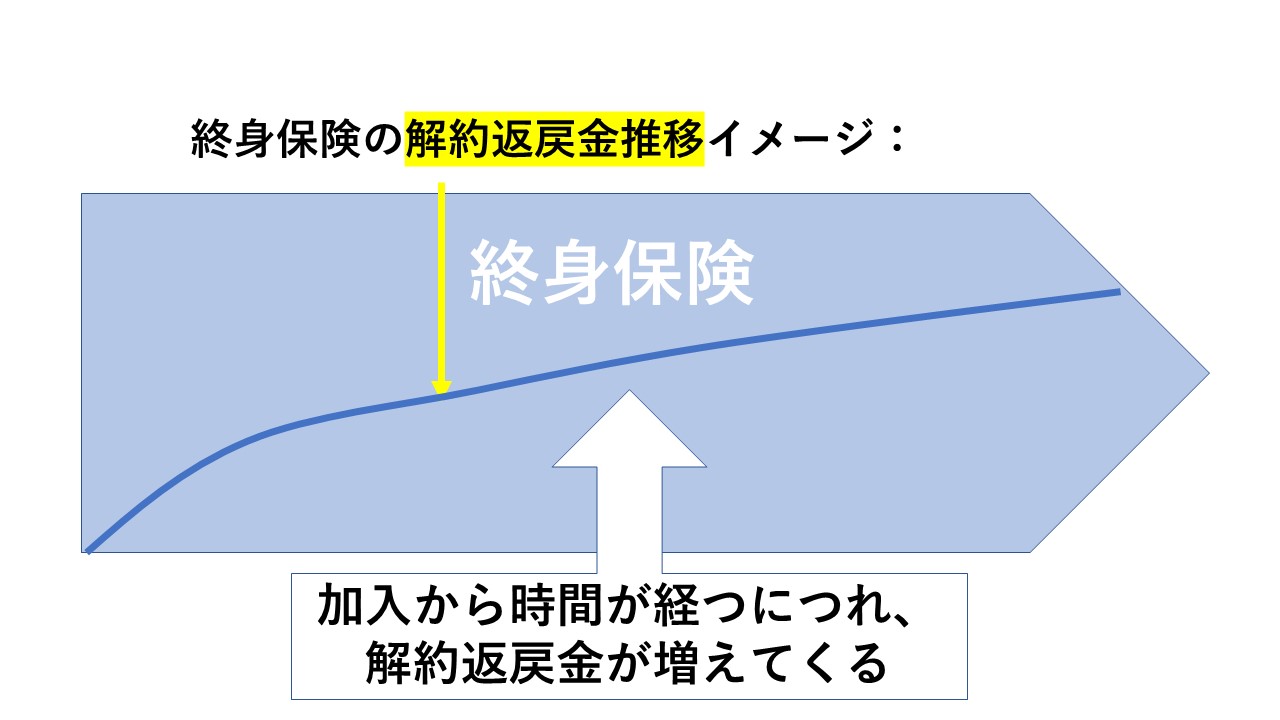

終身保険と解約返戻金のイメージは以下のようになります。

終身保険は、一般的に加入から時間が経過すればするほど、解約返戻金が大きくなる特徴があります。

この解約返戻金が、終身保険の利便性を高めてくれます!

使い方①解約返戻金が借りられる

貯蓄性も高い終身保険。

加入したのが10年以上前であれば、それなりに解約返戻金(解約時に戻ってくるお金)があるでしょう。

*実際の金額はご自身のご加入している保険会社にお問い合わせください。

急に収入が途絶えたなどお金に困ってしまった場合、この解約返戻金、借りることができます。

借りられる金額は会社によって規定がありますが、多くの場合解約返戻金の90%までとしています。

多くの借入金がそうであるように、通常、保険の解約返戻金を借り入れる時は利息がかかりますが、実はコロナウィルスの感染の拡大が始まってからは、一定期間無利子で解約返戻金から貸し付けを受けられる保険会社も出てきています。

保険会社によって対応は様々なため、ご自身の加入する保険会社でそのような対応があるか、ぜひご確認ください!(借入の理由は問いません)

コロナウィルスの影響が大きい業種で、特に個人で営業されている場合などは、貸し付けを行い日々の資金繰りに使用できます。

また医療費が必要になり手元にお金がない場合であれば、貸し付けを受け、その現金を医療費に充てることもできます。

ちなみにこの解約返戻金、返済期限は決まっていません。

ただ(今回は一時的に例外ですが)、一般的には借入利息を返すこととなり、その利息も解約返戻金から差し引かれます。(借入利息は3%くらいで設定している会社が多い)

現在は、コロナウィルスの影響で利息をつけていない場合でも、将来的には通常時に戻り利息をつけてきます。

そうなってくると、利息で解約返戻金がどんどん目減りしてしまうので注意が必要です。

使い方②減額して現金をゲット!

借入するのも気が進まない…

もともと貯蓄目的で加入していた…

保険の一部は残したいが、今ほど大きな保険は必要ない…

そんな人にお勧めなのが、部分解約。つまり保険金額の減額です。

例えば、現在入っている1000万円の保険を500万円に減額する。

そうすることで、これまで積み上げてきた解約返戻金の一部が現金で戻ってきます。(このケース、目安としては全部解約したときの半分くらいの解約返戻金が戻ります)

もともと保険はそれほど必要なく、貯蓄メインで終身保険に加入していた方、また何の気兼ねもなく現金をまずは手元にしたい…そんな方には向いている方法です。

ちなみに減額後の保険料は、減額前より安くなります。(目安としては保険金額を小さくした割合分程度)

使い方③解約返戻金を保険料に充てる

終身保険は続けたい…でも、保険料を払うのは今は厳しい…。

そんな場合は自動振替制度を使って、解約返戻金を保険料の支払いに充当させることもできます。

(会社によっては、改めて設定しなくても加入にに自動的に自動振替になっている場合もあります。ご自身の契約はどのような形態になっているか、確認してみましょう)

しかし解約返戻金から保険料を自動振替した場合は、貸し付けとなりますので、現時点ではコロナウィルスの特別措置で利息がかからない保険会社でも、特別措置期間終了後は、借入利息が発生する場合もありますので、この点もご注意ください。

(細かい規定は保険会社によって違います。詳細はご加入の保険会社にご確認ください。)

まとめ

終身保険に加入した目的は人それぞれです。

教育費の場合などは手を付けにくい可能性もありますが、老後資金の一部として考えていたり、特に大きな目的がない場合で、貯蓄先の一部として考えていたケースなどの場合は、終身保険の解約返戻金が貯まるというメリットをこういった時だからこそ最大限に利用しましょう。

使い方は3つ。

- ①解約返戻金を借入れる(今は利息なしの会社も!)

- ②減額をして現金を得る

- ③解約返戻金から保険料を払う

ご自身に合った方法を選択してください。

注意:終身保険には低解約特則付きのものもあり、保険料払い込み期間中は払戻金額が一般の終身保険よりも低いケースもあります。

その場合、想定するような借入金ができないケースもあり得ますので個別にご自身の加入する保険会社にご確認ください。

おすすめの記事

-

保険  2020.02.20

2020.02.20共働きが必要な保険とは?共働きならではの落とし穴に注意!

一概には言えませんが、多くの共働き世帯の試算を経験してみた結果、共働き世帯に最も必要だと考えられる保..

-

住宅 / 保険  2019.05.29

2019.05.29フラット35で借りる人は、団体信用生命保険(団信)を賢く選んで!

住宅を買ったら、ほとんどの人についてまわる住宅ローン。 金融機関が独自に出す住宅ローン商品の場合は、..

-

ライフプラン / 保険 / 社会保障制度  2019.05.27

2019.05.27出産は生命保険を見直すタイミング

出産により新しく家族が増える・扶養家族が増えるタイミングは生命保険を見直すタイミングでもあります。 ..