2020.03.16(Mon)

リバランスの意味ってある?株価急落時こそ効果を実感するはず!

資産運用株価下落時真っただ中である今(コロナショック中です)、年間サポート中の方から嬉しいメッセージを頂きました。

『夏に定期的コンタクトでお会いしたときに、アドバイス通り株(投資信託)を一部売っておいてよかったです。』

こんな時期に、感謝のメッセージを頂けるなんて本当にうれしいことです。

これは、『毎年ちゃんとリバランスしていて、やっぱり良かったです!』という意味のもの。

決して私がこのコロナショックを予言してのことではありませんし、このタイミングで『売って!』『買って!』なんて指示も、勿論いたしません。(FPの業務範囲外です)

ただ、一年に一度を目安に年間サポートの方とはお会いし、リバランスの重要性をお伝えし、必要に応じてリバランス(運用中の資産配分比率の調整。詳しくは後述)をしていただいているだけです。

あくまでも、ライフプランの目的に合わせた資産配分比率(アセットアロケーション)がしっかり組まれていることが前提ですが、

個人的には『株価下落時にこそ、リバランスの価値が際立つ』と感じています。

リバランスとは?

リバランスとは、運用を続けていると、あらかじめ決めておいた資産配分比率(アセットアロケーション)が崩れてしまうため、それを当初の比率に戻すこと。

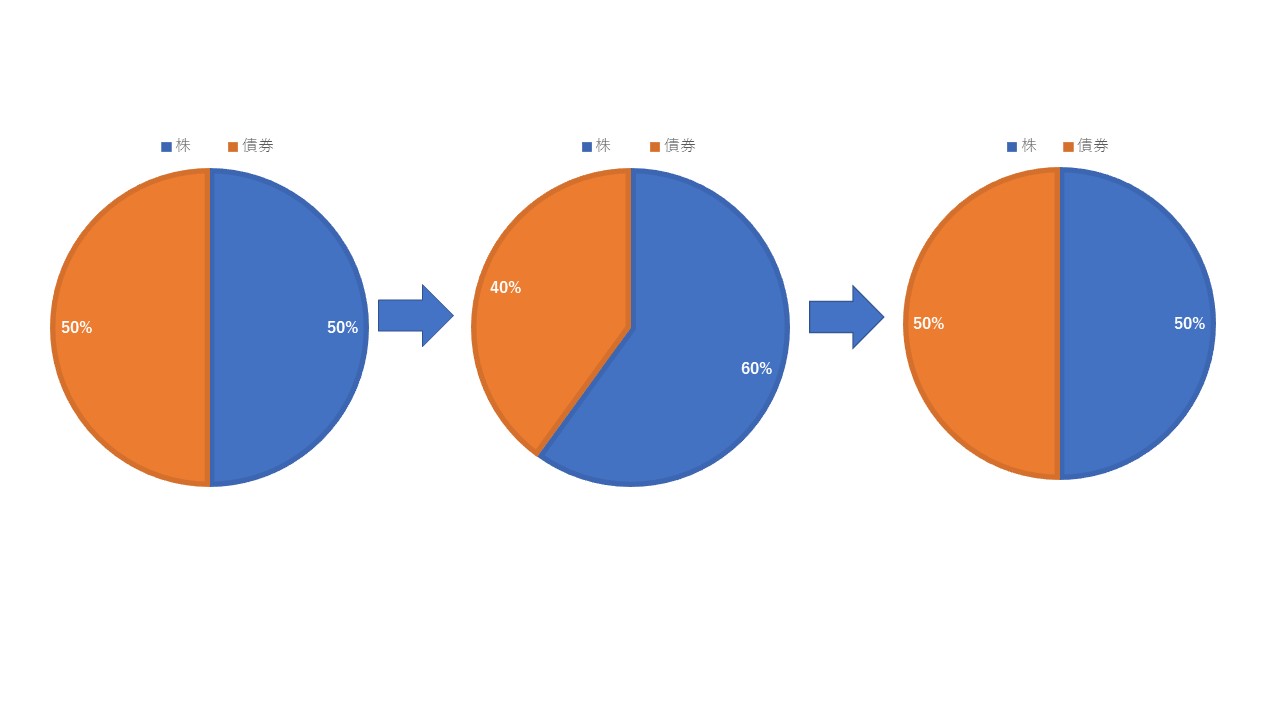

例えば、

『株と債券50%ずつがいいバランスだ!』と考えて、アセットアロケーションを組んだとします。

→そのうち株価が上昇してきて、当初想定していたバランスが崩れ、50:50→60:40と株の比率が高くなりました。

→そこで、あらかじめ決めておいたタイミングで50:50のバランスに戻す。(この場合だと株を10%売却し、債権を買い増し)という流れとなります。

図で簡単に表すと以下のようになります。

逆に例えば、株価が急落し、50→40%になった場合は、株を買い増してバランスを整えることとなります。

資産配分比率(アセットアロケーション)は、運用成績の9割を決めるとも言われる重要なところのため、長期投資において、定期的に比率を整えてあげることでリスクの大きさに対してリターンが大きくなる(効率よく運用できる)と考えられています。

深く知りたい方には、こちらのページがお勧め→マネー研究所(日経電子版)

リバランスのメリット

リバランスの最も良いところは、過剰なリスクを避けられること。

『ほったらかし運用』なんて言葉が独り歩きしてる昨今ですが、ほったらかしにし過ぎると思わぬリスクを背負っている可能性があります。

特に株価が好調な時が続いている時こそ要注意!

知らず知らずのうちに、自分が許容できる以上のリスクを背負いながら運用していることになり、今回のようなコロナショックの時に想像以上の下落に心悩ますことになります。

こういった話は常にしているものなのですが、好調な時はほとんど印象に残っていないよう。

お伝えしてみても、『今は好調だから』とか、『知り合いの〇〇さんは株ですごくいい感じになっているのを知っているから』などの理由で実行には移さない方も散見されます。

リーマンショック後から投資を始めた方は、本格的な下落局面に遭遇していないため、あまりピンとこないようなのです。(リーマンショック前に投資していた私も似たような感覚だったので、偉そうなことは言えないのですが)

そして、今回のようなショックに見舞われてから慌てて『対処法を!』とご連絡いただいても、特効薬のようなものは勿論なし…というのが現実だったりします。

まずは、ご自身のライフプランにとって、最適なアセットアロケーションを組み、1年毎を目安にリバランスをすること。

これによって、リスクが抑えられ、結果的にリスクに対してのリターンが上がるデータが出ています。(効率的な運用ができる可能性が高まる)

実際の過去データは先ほどご紹介したページにもあります→マネー研究所(日経電子版)

リバランスのデメリット

かといって、リバランスが万能なわけではありません。

リバランスの頻度が高すぎると、資産を成長させるチャンスを逃すと言われています。

例えば、上昇がずっと続く場合。

リバランスをしなければ、つまり、上昇している資産の一部を売却しなければ、もっと大きく増えた可能性もあるわけですが、リスクを抑えるために上昇している資産をこまめ売却。

現実的には、特定の資産がずっと上昇し続けることはあり得ませんが、結果として運用益を得る機会を失ったこととなります。

先のリンク先(マネー研究所)のデータでは、過去44年のデータによると毎月のリバランスよりも1~5年ごとにリバランスする方が、良いリターンだったという結果が出ています。

まとめ

マーケットが好調な時に、人は、リターンに目が行きがちです。

そして、自分がどれくらいのリスクを取って運用しているかにあまり敏感ではありません。

そして、人は、何かのきっかけで大きなショックに見舞われて資産を大きく目減りさせてしまったとき初めて、自分の取っていたリスクを身をもって知ることとなります。

まずは、

そもそもの資産配分比率があなたのライフプランにあっているかどうか?(目的に対してリスクを取りすぎていないか?)

が最重要で、それがあった上で、初めて

定期的にリバランスすることが生きてくると考えます。

おすすめの記事

-

資産運用  2019.02.18

2019.02.18『投資』と『投機』…違いをしっかり理解しましょう。

投資を始めたことがない方、もしくは始めてはいるが基礎をしっかり学ばれず(もしくは違った方向で学んでし..

-

教育費・子育て / 資産運用  2021.05.19

2021.05.192024年以降ジュニアNISAの引き出しは非課税に!アラフォー出産ママならこう活かす!

『子供のための貯蓄だからジュニアNISAに…』 そう思って制度を調べてみたものの、18歳までの払出し..

-

ライフプラン / 資産運用  2020.07.31

2020.07.31【高齢出産】40歳で二人目。お金を理由に諦めない!

高齢出産。40歳で二人目… 一人っ子で行くか、兄弟姉妹を作るか…悩む方は少なくありません。 特に高齢..