2019.07.02(Tue)

高額所得者にとって、医療保険は不要か必要か?

保険 / 社会保障制度多くの人が、加入を望まれる傾向にある『医療保険』。

常識と考えていらっしゃるからか、給付金を受け取れる出番が多そうだからか分かりませんが、傾向があるのは確かです。

確かに死亡だと『一生に一回の保険金が支払われる⇒保険消滅』ですが、医療となると入院や手術の度に出ることになり、なんとなくお得な気がするようです。

今回は特に『高額所得者の方にとっての医療保険が必要か不要か』を、社会保障の制度の変化を踏まえた視点から書いていきます。

結論としては、

『高額所得者の医療費自己負担額は大きい』という現状は、今後も維持(もしくは自己負担は増え続けていく傾向?)

それに対応するためには、保険ではなくキャッシュ(現金など流動性のある金融資産)で万が一の備えをすることが最強の備えになる

と考えています。

その背景と理由をお伝えします。

アラフォーで出産。教育費と老後資金を本気で貯めたいなら。 ↑メルマガのご登録はこちらから

↑メルマガのご登録はこちらから

進む少子化と高額所得者の医療費自己負担額の増加

ご存知の方もいらっしゃると思いますが、

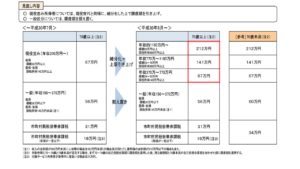

平成30年7月まで、所得が370万円以上の70歳以上の高齢者が負担する医療費の自己負担額の上限は一律67万円でしたが、平成30年8月より所得区分が3段階に分けられました。

70歳以上の年収770万円~1160万円の方は、医療費自己負担額の上限が141万円、

1160万円以上の方は、212万円が上限という新たな所得枠が新設定がされています。

出典:厚生労働省高額療養費制度の見直しについて

このブログは30~40代の方が読者として多いため、あまり興味のない方もいらっしゃるかもしれません。

しかし、この事実から『今後の傾向⇒個人が備えとしてすべきこと』が透けて見えます。

『日本の高額療養費制度が優れている』という内容の投稿を以前にしたことがあります。

確かにその通りです。

しかし、この高額療養費制度がちょこちょこと改正を重ねていることはご存知でしょうか?

平成27年には退職前の現役世代に関しても、所得者数として多い年収770万円未満の自己負担額に変化がなく、770万円以上の収入の方に大きな変化がありました。(先ほどの表の右端にあるのが現役世代の自己負担額です)

*収入約770万円以上1160万円未満の方の自己負担額の上限は約15万円、1160万円以上の収入の自己負担額の上限は約25万円。

これは現役層、つまり70歳未満の方に限ったことではありましたが、平成30年の改定においては70歳以上の方も対象になっています。

ご存知の通り、社会保険料に対する国の負担は年々増加の一途をたどりたどっています。

出典:財務省 日本の財政を考えよう

この25年で社会保険料による給付金額は倍以上に増加しており、しかもその半分近くが国の借金でまかなわれていることが分かります。

『どこかで少しでも穴埋めしなければならない…』それは分かります。

そして、その『どこか』の一つが高額所得者になっているように見えます。

今までは、現役世代の高所得者が対象になっていたのですが、70歳以上の高齢者の高額所得者にまで波及した形です。

今後も少子化が止まらない限り、もしくは何らかの理由で税収が急激に増えない限りは、この傾向は続くと考えています。

高額所得者はどのような備えが必要なのか

そうなってくると、医療費日額1万円だとか、手術給付金の10万円だとかという内容の民間の保険が、高額所得者の入院に対してはほとんど意味をなさないというのは、容易に想像できると思います。(先進医療特約のメリットはありますが)

一ヶ月以上の入院ならそれなりに給付金額があるかもしれませんが、現在の治療は短期入院が主流です。

しかも、例えば現役世代・大手の企業に勤める方であれば、高額所得者でたとえ自己負担額が15万~25万円になったとしても、健保のほうの規定で自己負担額の上限が2万円までと設定されていたり、傷病手当金があったりします。

そもそも医療保険が必要か?というところに加えて、

もし15万~25万円が自己負担だとしても医療保険で賄えるか?

保険料払込累計額にその価値があるか?

を今一度確認していただきたいと思います。

つまり何が言いたいかと言うと、

『それなりに収入があるのであれば、

医療費などにおける自己負担額が今後も増えるという前提で考える』

ことが重要ということです。

医療保険に関しては、賛否両論あるかと思いますが、

特に高額所得者に関しては、

医療保険に入るより、『流動性のある金融資産を自由自由に使えるような状況で持っておくこと』

が今後はますます重要になってくると考えます。