2019.02.18(Mon)

保険料が払えない!=解約ではありません。『払い済み』という方法があります。

保険長く続く保険料の支払い、時の経過とともに払っている保険料が重荷になってしまう場合があります。

子どもがいなかった頃はバリバリ働く夫婦の収入があり余裕だったけれど、子どもも二人目ができたり、思うように収入が上がらなかったり…と色々な理由があります。

こんな時は、即解約ではなく、払い済みに変更ができないか一度確認してみましょう。

保険は貯蓄性のある金融商品の中でも、もっとも流動性が低いものです。解約控除(解約の際引かれてしまう手数料のようなもの)も少なくなく、途中解約をして契約者にメリットがあることはほとんどありません。

大きな保険を加入する場合に特にご注意いただきたいのは、結婚・出産・住宅購入…といった人生における大きな決断が今後控えていらっしゃるという方です。早まってはいけません。

加入する前にはライフプランを立てて、無理なく払いきれるかどうか必ずキャッシュフロー表などで確認しましょう。

保険で資産形成をしたいと考える方は、支払保険料の目安としてコンスタントに貯蓄できる金額の3割くらいまでとしてください。

ライフプランのタイミングによっては、教育費などで一定期間支出が多くなる時期もあります。そんな時も、保険料の支払いに耐えられそうか、必ずシュミレーションしてみましょう。

教育費を貯めるにしても、学資保険や終身保険だけでなく『つみたてNISAを使って自在性の高い投資信託でつみたてる』という方法もあります。(詳しくは最近の教育費の貯め方をご覧ください)

保険の営業の人にライフプランは立ててもらったのに…それでも保険料がかなり家計を圧迫しているという状態であるのであれば、手を打たなければなりません。

その解決策の一つが『払い済み』です。

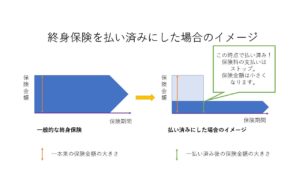

例えば、終身保険を払い済みをするとこんなことが起こります。

- ・保険料の払い込みがその時点でストップします。

- ・保険金額は、その時点での解約返戻金をもとに再計算するため契約時より小さくなりますが保障は継続します。

- ・払い済み後も解約返戻金には運用益がつきます。

払い済みをすることを考えはじめたら、こんなことに注意しましょう。

- ・解約返戻金が小さすぎると払い済みできません。

- ・保険金額が小さくなります。

- ・ついている特約や配当金がなくなる可能性があります。

- ・低解約特則(解約返戻金の払い戻しが少ない期間があるタイプ)がついている場合の、低解約返戻期間中での払い済みへの変更は、払込保険料が解約返戻金を上回りますので損になってしまいます。

- ・現在の保険を払い済みにして、かけすての保険等に入りなおす予定の場合は、新しい保険に加入してから現在の保険を払い済みに変更しましょう。

もし、大きすぎる保険料の支払いが日々の生活を圧迫しているのであれば、一度検討の価値のある方法です。ご契約されている保険会社に、払い済みしたらどうなるのかを確認してみましょう。

*払い済みにできる保険は貯蓄性のある保険に限ります。掛け捨ての保険はできませんのでご注意ください。