高齢出産&共働きママの

【お金についての不安や悩み】を解決いたします!みしまFP事務所

ABOUT代表プロフィール

三島 芳史子(みしまかしこ)

富山県出身、東京都文京区在住。

夫と長女、長男の4人家族。

500世帯以上の個別相談業務の経験を持つ。

趣味は、美味しいご飯と晩酌。子どもの教育について調べること。読書。

保有資格

- ファイナンシャルプランナー(CFP®)

- 1級ファイナンシャル・プランニング技能士(国家資格)

- 証券外務員2種

- トータルライフコンサルタント

●CFP®とは

CFP®資格は、FPの頂点とも言える資格。

北米、アジア、ヨーロッパ、オセアニアを中心に世界24カ国・地域(2017年2月現在)で導入されています。

「世界が認めるプロフェッショナルFPの証」として世界で認められた共通水準のファイナンシャル・プランニング・ サービスを提供できる証明となります。

CFP®認定者は、高度な知識と経験をもって長期的かつ総合的な視点で適切なアドバイスをし、他のFPの規範となる確固たる職業倫理を身につけているプロフェッショナルとしてCFP®資格を認定されています。

経歴

- 2003年

- 外資系保険会社PCA生命(現:SBI生命)に入社、3年後所属する部署が閉鎖となり退社。

- 2006年

- 保険総合代理店保険パートナーズジャパンに移籍、約20社生命保険・損害保険会社の商品を取り扱いを開始。

- 2007年

- ファイナンシャルプランナーの資格を取得。

- 2009年

- 生・損保に加え、投資信託などの証券商品を新たに取り扱うため、FPアソシエイツ&ファイナンシャルサービシズに移籍。

- 2018年

- 相談業務に特化するため、みしまFP事務所設立。

主な業務実績

個別相談 500世帯以上

ライフプランセミナー

- 2009年 12月

- SMBC日興アセットマネジメント様

(ライフプランセミナー)

- 2010年 2月

- 大江戸FPフェア「みんなで考えるがん保険」

- 2013年

- ミマモカフェ様

(ライフプランセミナー)

- 2015年 7月

- MFSインベストメントマネジメント様

(ライフプランセミナー)

- 2020年 5月

- MASAKA株式会社様

(資産運用セミナー)

- その他活動多数

執筆

- 2014年 10月

- FPアンサーズ 厳選FPが寄り添うお金の相談室

がん保険にするなら終身型にすべき?

- 2019年 4月

- ほけんROOM

老後の生活費として3000万円必要って本当?あなたの老後に必要な金額を計算してみよう。

- 2019年 12月

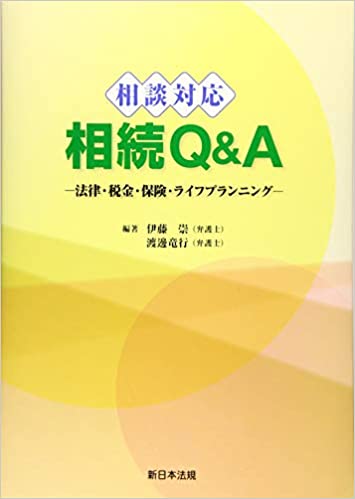

- 相談対応 相続Q&A に共著者として参加

- 2021年10月

- 読売新聞の連載コラム「高齢出産のリアル」

- 2024年10月

- 集英社のファッション誌「LEE」

2024年11月号

- 2025年3月

- 集英社のファッション誌「LEE」

2025年4月号

- 2025年7月

- 48歳、初産のリアル(著:遠藤富美子さん)

提携専門家

みしまFP事務所だけでの問題解決が難しい場合は、提携している専門家と共にご相談に乗らせて頂くケースがございます。

別途料金が発生する場合は事前にお伝えいたします。

-

弁護士 伊藤 崇先生

〒170-0013 東京都豊島区東池袋1-34-5 いちご東池袋ビル2階

-

税理士 やざわ会計 矢澤 雅彦先生

〒104-0043 東京都中央区湊3-15-10-704

http://www.myzw.co.jp/question.html

TOP