2022.08.09(Tue)

共働きの住宅ローンの返済と投資はどっちを優先すべき?

ライフプラン / 住宅 / 資産運用住宅を購入する方やローンの御相談を受けていて、この半年で『大きく変わったなぁ』と思うこと。

それは、こんな質問が増えたこと。

『今の住宅ローンは、繰り上げした方がいいですか?運用した方がいいですか?』

『ローン組むんだったら固定金利の方がいいですか?』

…というもの。

20年以上続いている低金利しか見ていないと、『もしかしたらこの低金利が永遠に続くのではないか?』と錯覚してしまいそうにもなります。

しかし、ここ半年で状況は大きく変わってきています。

背景としては、世界の主要国の政策金利(中央銀行が一般の銀行に貸し付ける際の金利のこと)がこのところ急ピッチで上がっていることが挙げられますが、

政策金利が上がっていけば、個人として気になるのは『住宅ローンの金利が今後上がるのかどうか?』ではないでしょうか?

日本だけが相変わらずの低金利…という状況ではありますが、こんな昨今の世界情勢を見て、『いずれ日本も金利が上がるかも…』そんなことを少し現実的な未来として考える人が増えているように感じます。

実際に、複数の金融機関の住宅ローンの長期固定金利は5月頃からすでに上昇傾向。(2022年8月時点では変動金利に大きな変化はありません)

これまでは、『住宅ローンの借り入れ金利が0.5%程度であるのならば、資産はある程度運用して増やしていこう』と考える人も多かったのですが、『将来の金利上昇に備えて、繰り上げ返済をした方がいいかも』と考える人も増えてきています。

住宅ローン以外にも、教育費や老後資金も同時に形成していく必要のある共働き夫婦にとっても、住宅ローン金利の上昇は大きな不安要因。

金利が上がると利息の支払いは増え、住宅ローンの返済総額が想定以上に大きくなることも考えられます。

子供がいればなおさら、『金利が上がって払いきれないから…』と住宅を簡単には手放しにくいもので、問題も深刻化しがちです。

どんなことに注目して『運用か?』『住宅ローンの繰り上げ返済か?』を決断していけばいいのか?ポイントをお伝えしていきます。

繰り上げ返済の効果が大きいと考えられるケース

借入金額自体が大きい

もし、住宅ローン金利の上昇による悪影響をできるだけ避けたいのであれば、繰り上げ返済を検討する価値は十分あります。

特に、収入や自身の金融資産に対して借入金額が大きい人はより真剣に検討してみるべきです。

例えば、以下のそれぞれのケースを比較してみましょう。

CASE1

・借入金額4000万円(元利均等)

・現時点での変動金利が0.5%

・返済期間35年

この場合で、変動金利が全く変化しないと仮定した場合、返済合計額は35年間で4,361万円となります。

つまり、利息分支払いは約361万円です。

一方、金利が上昇していくケース

CASE2

・借入金額4000万円(元利均等)

・現時点での変動金利0.5%、10年ごとに0.5%ずつ上昇し続ける

・返済期間35年

の場合、返済合計額は35年間で4,639万円となります。

つまり、利息分支払いは約639万円です。

10年毎に0.5%の上昇の結果が、先ほどの利息分の2倍弱…。

…そう。金利って恐ろしいんです。

複利の効果で、このペースで資産が増えてくれるのであれば有難いのですが、借入金を返す立場として金利が上がっていくということはそれなりのリスクを含むということをしっかり理解する必要があります。

まとまった現金がある

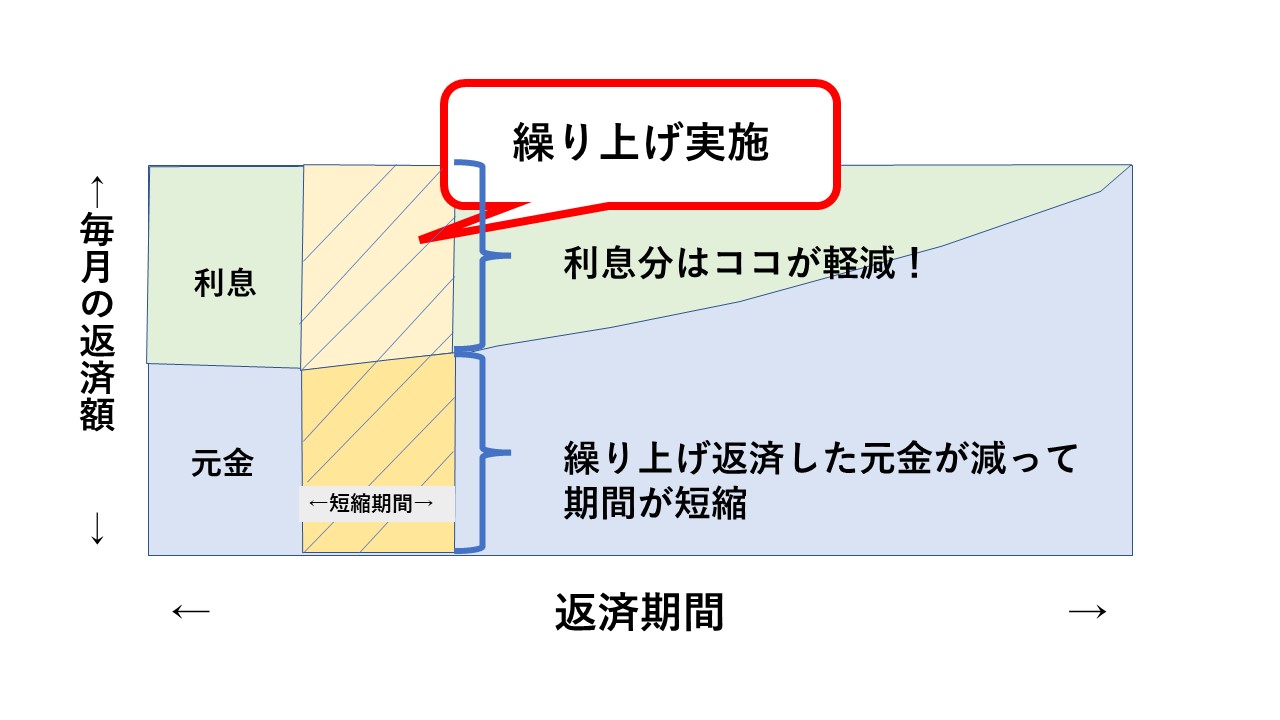

特に『ある程度まとまった現金を繰り上げ返済に充てられる』という場合、かつ、ローンの借り入れ開始からあまり時間が経過していない場合は、繰り上げに対する利息軽減額が大きくなります。

住宅ローンは元利均等で返済する場合、以下のような仕組みになっています。

- 繰り上げ返済したお金は、金利の返済ではなく元本の返済に充てられるため、元本が大きく減る

- →元本が小さくなることで将来的に負担する金利も小さくなる

とういことです。

例えば、先に提示したローン例2(金利が10年ごとに0.5%ずつ上がっていくケース)の場合、借り入れから3年後に1000万円を繰り上げ返済した場合、繰り上げによる利息軽減効果は340万円!

これは結構大きいですよね。

『将来的に金利が上昇する』と考えるのであれば、なるべく早い段階で無理のない繰り上げ返済をしておくことはかなり効果的だと言えます。

ただし、いくらお得になるからと言ってもすべての現金を繰り上げ返済に充てるわけにはいきません。

緊急予備資金や5年後に使いそうな教育費…そういった資金は必ず現金として手元に残しておきましょう。

まとまった現金がない場合の対処法

まとまった資金がない場合は、現在の貯蓄や投資している金額の中から一定割合を繰り上げ返済に回していくことも選択肢となります。

ただ、貯蓄額や投資額を減らしても将来の教育費や老後資金が十分準備できるのか?や、期待する運用益も減ってしまう可能性も考慮しなければいけません。

この辺りは、『借入金額の大きさ』や『本人の価値観』によるところも大きく、将来かかりそうなお金を見ながら慎重に判断していく必要があります。

繰り上げ返済と投資のベストバランスを知りたい人は

金利上昇局面においては『ある程度資産運用もしながら、リスクをコントロールするために繰り上げ返済も考えた方がいい』と思う方もいるでしょう。

でも、どの程度の金額を繰り上げ返済に回すべきで、どの程度を運用するのか…そのいいバランスを知るのは、なかなか簡単には分からないものです。

というのも、共働き子育て中の場合特に色々な要素があって、それをトータル的に考える必要があるからです。

例えば…

・いつ頃どれくらいお金が必要になるのか?(教育費や老後資金など)

・今後の金利上昇をどの程度考えるのか?

・運用や貯蓄額が減った時の影響はどれくらいか?

などの視点から考えていく必要があります。

『そんなの無理~!』と思う方は、まずはライフプランの作成をしてみることをお勧めします。

手計算やエクセルで実際の繰り上げ返済の効果を計算しつつ、運用益による効果を把握するのは簡単ではありません。

特に子供がいる場合は、年によって教育費の支出にも大きな違いがあります。

トータルで見た時にどんな結果になりそうかを様々な条件のもと、複数のパターンで比較してみたい場合などはライフプランを作ってみるとそれぞれのケースでのメリットデメリットも比較しやすくなります。

みしま事務所でも承ることができますし、無料ライフプランソフトもあるようなので活用してみてください。

まとめ

ライフプランにおいて、リスクをコントロールすることはとても重要です。

運用が大好きで、大きなリターンを得るための勉強をするのは熱心でも、守りの部分、例えば住宅ローンの金利の上昇には全く注意を払わないまま放置していては、片手落ちです。

例えば、

- ・身の丈に合わない住宅ローンを組む

- ・きちんと理解しないまま変動金利で住宅ローンを組む

- ・金利上昇局面で必要な対策を打たない

これらは、FPとしては

いたずらに人生におけるリスクを増大させている

⇒理想の人生やライフプランの実現を遠ざけている

ように見えます。

一生使いきれないほどの資産を形成する必要はありませんが、最悪の事態を避けるためのリスクをコントロールし、自分が安心して過ごせるような資産いていくことは大切です。

住宅ローンをどのように返済していくべきか?『自分自身の場合』を一度しっかり考えてみてください。

おすすめの記事

-

ライフプラン / 貯蓄  2019.09.09

2019.09.09アラフォーでの妊娠が分かったら、貯蓄のために『まず変えるべきは意識!』

アラフォーで出産する女性の数も毎年上昇中です。 教育費の支出が終わったと思ったら、すぐに老後生活が待..

-

資産運用  2019.02.06

2019.02.06持ち株の奨励金って本当にお得ですか?リスク集中は資産形成の弊害に!

あ!またいらっしゃいました…。 運用資産の半分以上が持ち株に偏っていらっしゃる方…。 日々お客様の資..

-

ファイナンシャルプランナー / ライフプラン  2019.03.07

2019.03.07ライフプランにおけるファイナンシャルプランナーの意外な役割

『自分の知らないお金のことについてアドバイスが欲しい』という理由でファイナンシャルプランナー(FP)..