2025.07.07(Mon)

住宅ローン変動金利上がった →5年のルールが発動!

住宅最近面談でよく話題になること…それは住宅ローンの5年のルールが発動されたこと!

1990年頃から金利の低下が始まり、その後ず~っと低金利が続いている日本。

長年FPをやっている三島としては『まさか、このルールが発動される日が来るとは!』というのが個人的率直な感想です。

みしまFP事務所では、年間サポートを受けている皆さんと定期面談を年に1回行っています。

その中では収支、資産状況を確認しますが、もちろん住宅ローンのご状況もチェックします。

そう、住宅ローンの変動金利は、この1年ほどじわりと上昇傾向で、『借りている住宅ローンの金利が上がっているみたいです…でも、引き落とし額は変わっていないんですよね…』なんていうお話をこの1年よく耳にしています。

状況が変わってきているんですね。

…ただ、危険なことに、なかには三島が指摘するまで金利の上昇に気がつかない人も…。

というのにも理由はいくつかあって、

①金融機関からの返済状況のお知らせをちゃんとチェックできていないこと

②5年のルール適用で返済額が変わっていないこと

が挙げられ、これらが気がつきにくい二大原因になっているようです。

特に多くの人が対象となっていると思われる②の5年のルールが適用されると返済額が変わらないので金利が上がっていることにも気がつきにくいのが現実です。

いわゆる『住宅ローン5年のルール』とは

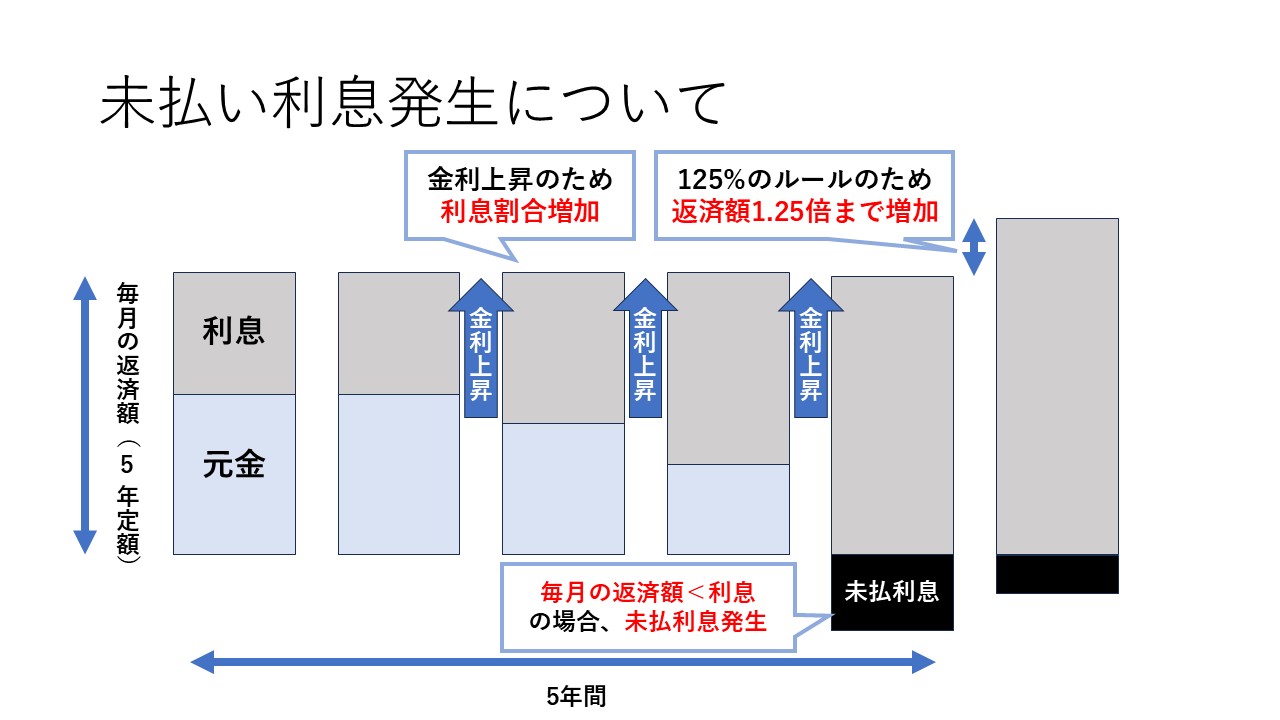

「5年ルール」とは、変動金利型住宅ローンにおける制度です。

金利が見直されても最初の5年間は毎月の返済額が変わらないという仕組みですが、多くの金融機関の住宅ローンではこのルールが採用されています。(一部ネット銀行ではルール適用外)

このルールが適用されると、金利の上昇により半年ごとに金利が見直されても、月々のローン返済額は5年ごとにしか変わりません。

また5年のルールは、6年目以降は返済額が上昇したとしても前回返済額の最大125%までしか増額されない『125%ルール』と併用されることが一般的です。

5年のルールのメリット

返済額が変わらないのでメリットはズバリ、金利が急上昇しても5年間は家計への影響が抑えられること!

急激な負担増は家計にとっても結構な打撃です。

特に子育て中の世帯なら教育費の支出も重なり負担増が深刻な影響を及ぼすこともありえます。

でも、とりあえず借入開始から5年毎でないと返済額は変わらないこと、また上がっても返済額の1.25倍以上にはならないため、『金利が大幅に上がる→返済不可能→家を売って引っ越しを余儀なくされる』という事態は回避しやすいわけです。

5年ルールのデメリット

しかし一方でデメリットもあります。

大幅な金利上昇があっても5年間は返済額が変わらないとはいえ、6年目からは返済額が最大1.25倍になりえます。

また返済額が変更されない/変更後も返済額に上限があるため、毎月の返済額の多くの割合を元本でなく金利に充てられてしまい、返しても返しても借入元本が減らない!こともありえます。

さらに、金利がもっと上昇すると毎月の返済額では借入金利を返すことができず『未払利息』が発生することもあります。

ちなみに、未払利息が増えていくと最終的に返済終了日に未払となった利息と借入元金を一気に返さなければいけないため、かなり大変です!

住宅ローンの金利が上がったらどうしたらいいか?

確かに金利は上がっていますが、現時点(2025年7月)においては0.2%くらいのマイルドな上昇でそこまで大きな影響はないと考えられる方の方が多いです。

なので今、金利が上がったからといって、多くの場合で慌ててすぐに何かする必要はないです。

ただ、今後も上昇をするということを前提にプランしたり、上昇に備えて行動していくことが重要になってきます。

まずは住宅ローン金利が上がった時の試算をしてみる

まずは、金利の上昇があった場合どのくらいまでの上昇であれば自分自身のライフプランが持ちこたえられそうなのか試算してみましょう。

『2%を超えてくると返済額のうちの8割が元本返済になるけど、8割を切ってきたらいやだな…』とか『3%を超えてくて、5年のルールが発動されると6年目からは〇円の返済額になるんだな…』といった状況が見えてくるはずです。

まずはどの程度の借入利率まで上がったら、自分の許容範囲を超えそうか確認してみましょう。

繰り上げ返済に備える

次に、状況に応じて繰り上げ返済についても計画しておきます。

具体的に考えておく点は3つです。

①いつ(条件)

②いくらくらい

③どこから

繰上をするかを考えておきましょう。

①『いつ』繰上返済をするか?

まず『いつ』とは、どれくらいまで利率が上昇したらということなので、時間的な意味ではなく、どのような条件で繰上をするかという観点でお考え下さい。

例えば、『変動金利で〇%を超えたら、繰り上げ返済を開始しよう』など、具体的な数値での条件をある程度自分の中で定めておくことで動きやすくなります。

②『いくらくらい』繰上返済をするか?

つぎに『いくらくらい』、…つまり繰上金額です。

これはライフプランを作成するのが一番早いです。

短・中期的に必要になりそうなお金や緊急予備資金が足りなくなることが無いように、金額を検討します。

一定の条件がそろったところで、どれくらいの資金を繰り上げ返済するのか?金額を決めておきます。

③『どこから』繰上返済の資金をねん出するか?

最後に、どこから繰上のための資金をねん出するか?です。

低金利時代に加入した保険なのか?(今はインフレには勝てなさそう)、放置している現金なのか?など具体的にどの資産を繰り上げ返済に充てるか目星をつけておく必要があります。

今は資産運用をしている人も多いと思いますが、将来繰上をすると考える場合、従来のペースで運用を継続していってもいいのか検討する必要がある人もいるでしょう。

自分自身のライフプランを実現するために必要な資金や運用資金をキープしつつ、リスクヘッジのための繰り上げ返済を進めていくイメージです。

まとめ

インフレや金利がある時代に変わってきているのを肌で感じ、潮目が大きく変わってきているようです。

低金利やマイナス金利が、『異常だったあの時代…』みたいな感じで経済史の一部となるかもしれません。

金利が上昇してくることについて、すぐに慌てて動く必要はありませんが、身構えておく必要は十分あると感じています。

本格的に上昇した時に慌てないように、繰り上げをする状況や条件を自分なりにシミュレーションしておくことが大切です。

そして今後住宅を購入する場合は、これまで以上に慎重に借入金額や期間を検討することが大切になってくると考えます。

おすすめの記事

-

ライフプラン / 住宅 / 資産運用  2020.09.17

2020.09.17『住宅ローンの繰り上げ返済、しないで運用!』と決める前に確認すべき3つのこと

住宅を購入して一息つくと、『住宅ローンって繰り上げした方がいいのかなぁ』と検討し始める人も出てきます..

-

ライフプラン / 住宅  2023.09.07

2023.09.07個人のマンション。『貸す』か『売る』かで迷ったら。

『子供の学校の都合で引っ越しを検討しているけれど、今の家、売るのと貸すのどちらがいいですか?』 子ど..

-

住宅  2020.02.07

2020.02.07共働き増え住宅ローンを組むママも増加!ペアローンのメリットデメリットとは?

家族構成が決まったり子どもの小学校進学が見えてくると、考えたくなるのが住宅の購入。 大きな買い物だけ..