2021.02.22(Mon)

共働きアラフォーママの離婚のタイミング。子供の成人後なら、確認すべきは4つ!

ライフプラン勿論、夫婦仲良く末永く過ごしていくのが一番なのでしょうが、もともと他人である二人です。

様々な事情や出来事で『離婚』という2文字が頭をよぎる…そんなことも時にあるかもしれません。

日々ご相談を受けていると、『夫には内緒で…もし子供が大学卒業後、離婚したらどうなりますか?』なんていうご相談を内々に頂くことが、時々あります。

今は本気で離婚しようとは思っていないけれど、『もし、そうなったら…どんなふうになるのか覗いてみたい…』そんな興味本位なママも含めると、興味があるママは少なくないかもしれません。

今回はよくご要望頂くシミュレーションとして、子ども大学卒業後、もし共働きママが離婚したときにどんなふうになるのか?2つのシミュレーションをご紹介します。

離婚を決断する前の確認ポイントは、

- ・財産分与

- ・住宅ローン

- ・離婚後の住まい

- ・年金

について。

離婚すると、例え共働きでバリバリ働いているママであっても、老後がかなり厳しくなることがあります。

子供が大学卒業後のタイミングであったとしても、決断する時は上記4つを必ず確認してください。

離婚による経済的ロスがどれくらいインパクトがあるか?

そしてそれでも離婚を考える場合に、お金について何を確認すべきかお伝えします。

『離婚後、後悔』理由NO.1 は経済的理由

弁護士検索サイトのカケコムさんによると、離婚後の後悔理由NO.1 は経済的理由とのこと。(全体の約35%)

自分でキャリアと収入がある場合は、そんなに影響がないかも…と考えがちではありますが、現実的にはそんなに甘くない!と離婚後に気が付くママも多いようです。

実際に、過去のご相談経験の中でも、離婚前と離婚後でのライフプランの違いを複数回シミュレーションしてきましたが、主婦や夫婦間で収入差が大きい場合(夫の収入が高い)はもちろん、フルタイムで働くママの場合でも、離婚後経済的に苦しくなりそうなケースもいくつも作成してきました。

離婚は人生の大きな決断で、人によってはやむを得ない事情もあっての離婚もあるかと思いますが、ここでは、離婚後のママにどのような経済的影響が起こりうるかに焦点を置いてお話を進めていきます。

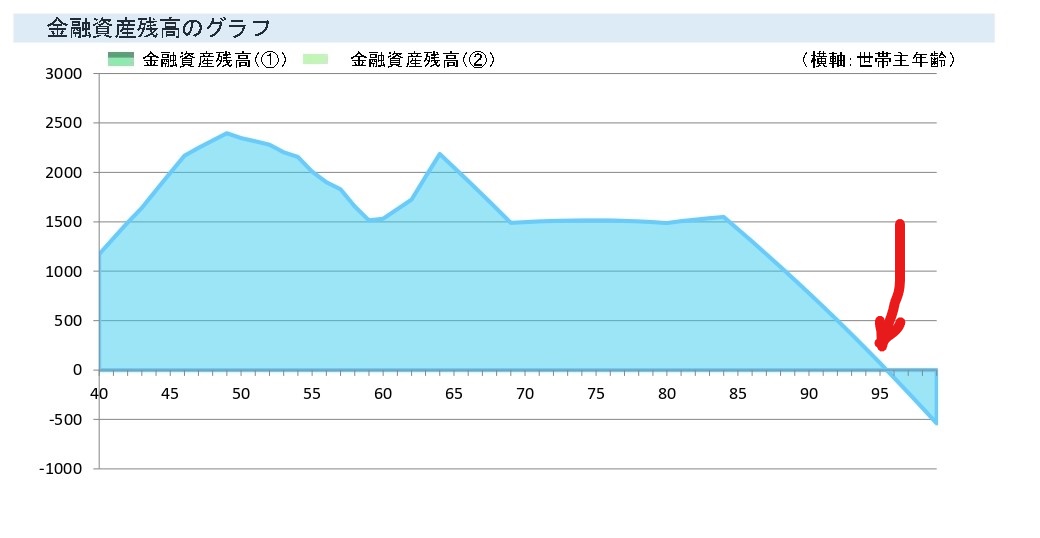

40歳女性が63歳で離婚したときのシミュレーション

離婚しなかった場合

それではまず、現在40歳の女性のケースでシミュレーションしてみましょう。

- 家族構成:40歳ママ、夫40歳、子ども3歳、0歳。

- 収入:夫婦それぞれ600万円、65歳まで収入変化なく、そのまま定年予定

- 資産:預金1000万円→63歳時点では1724万円になる予定。

- 運用資産80万円/年を積み立て3%で運用予定。

- 40歳~60歳まで積立→2507万円へ(63歳時点)

- 生活費:33万円/月→退職後は夫婦で30万円の予定

- 住宅ローン:ペアローンで4000万円借入中を70歳で完済予定(それぞれ2000万円。40歳時点)

- 毎月約14万円返済中。

この場合、金融資産推移は以下のようになります。

95歳まで資産は残っており、大きな問題が無いように見えます。(※運用した資産約2507万円は、65歳~20年にわたり年金で受け取っています。

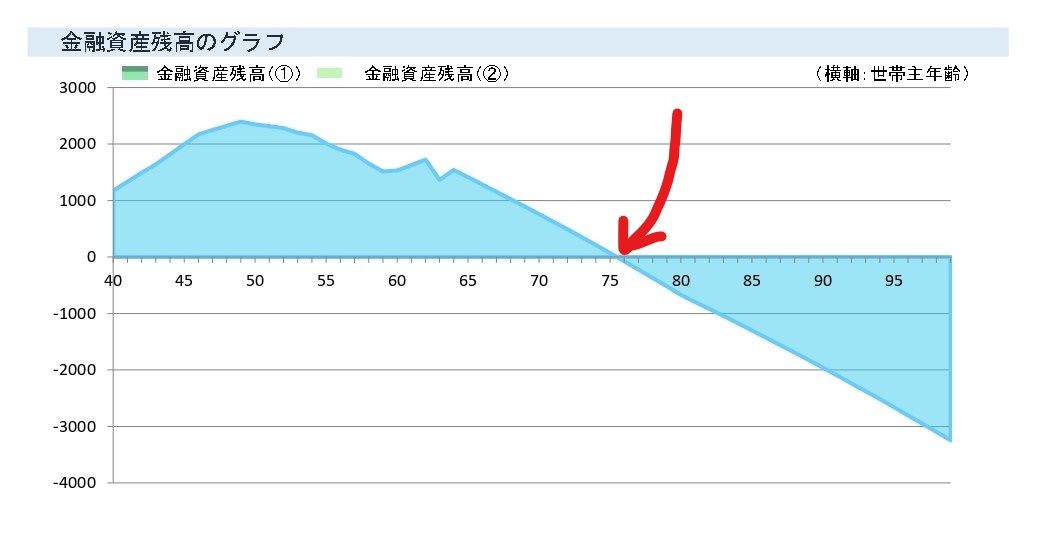

離婚した場合

一方、離婚した場合を見てみましょう。

二人目の子どもが大学卒業する63歳には離婚。

条件は以下のように仮定します。

- ・共同名義の住宅は63歳に税引後3000万円で売却。

- ローン残高1200万円は売却で得た資金で繰り上げ完済し、残金1800万円。

- ・積み上げた投資信託約2507万円と預金1724万円と売却資金1800万円(合計6030万円)は、結婚後の資産のため、折半。

- ・63歳で2000万円の自分の住宅を購入。

- ・63歳以降の生活費は18万円/月で設定

この場合、金融資産は以下のようになります。

なんと、資産は75歳には枯渇してしまいます。(赤矢印)

離婚前に確認しておきたい4つのこと

上記の大きな差に驚く方も多いかと思います。

離婚後に住宅を売却する時により高値の狙ったり、購入する金額を落としたり、生活費を変えたりすることで、ライフプランは改善することは可能ですが、単純に比較するだけだと、こんなにも違ってくるのです。

『離婚で受ける経済的ロスは大きい』とまずは認識しましょう。

これだけの違いが出てくるのには、理由は、2人暮らしをやめたからと言って、支出が半分にはならないことと、住宅を手放し購入(賃貸)することです。

例えば、それぞれが一人暮らしをしていた独身男女が、結婚し、2人で生活をし始めたら生活費が2倍にならず1.5倍程度で収まり、少し余裕がある生活になったと聞いたことはありませんか?

実は、その逆の事態が起こっているのが離婚だとお考え下さい。

住宅に関しては、購入時よりかなり高値で売ることができれば状況は好転しますが、その時の不動産市場や購入エリアに大きく結果が変わってくるため、今回はそのケースを考慮しません。

一般的にコスパが相当悪い離婚ですが、もし考えることがあったとしたら、以下の4点を必ず確認しましょう。

財産分与

結婚後、夫婦二人で築いた財産は財産分与の対象となります。

このケースでは、2人の貯金と投資信託、住宅売却での資産を分与しています。

老後二人の資産として、6000万円以上の資産でしたが、こちらを折半することで約3000万円が残ります。

結婚生活の中で頑張って貯めたお金も、離婚となればすべて折半。

半分になった資産で、あなたの今後の生活が支えていけるどうか必ず確認しましょう。

住宅ローン

離婚しようと考えるタイミングで、住宅ローンは完済されているかどうか?は重要なポイントです。

共働き夫婦の場合、住宅ローンをペアで組んでいることは珍しくありません。

今回の場合は、子どもも自立することから売却し、そのお金で住宅ローン残高(63歳時点では約580万円×2本)を完済することとしました。

ただ『売却できた!』となっても、最悪の場合、売却した金額ではローンの完済ができず、住まない家のローン返済だけが残ることもあり得ます。

また、共同名義の場合、離婚後も共同名義のままでは、相続が発生した時にトラブルの原因になるため、どちらかの名義にして片方が住むということもありえます。

住み続けたい場合は、相手から買い取らなければいけません。

その後の住まい

そして、住宅をもし売却することになれば、考えるべきは次の住まい。

まずは賃貸か購入か迫られますが、賃貸は一般的に高齢になればなるほど借りにくいもの。

購入するにしても、自分の年金や金融資産を考えてた場合、どの程度の物件が購入できるのか?慎重に考えるべきです。

場合によっては、自分が望むような場所や物件ではないところを住まいにせざるを得ないこともあり得ます。

自分の年金

フルタイムで厚生年金を払う共働きの年金は、充実しているのは事実です。(参考:共働きのメリットをFPが解説!同収入同支出で4000万円以上得になることも!)

600万円の年収の夫婦の場合、夫婦で年金は年約370万円。

月30万円くらいの年金額で住宅ローンが完済されていれば、そこまで大きな心配はない家庭も多いでしょう。

しかし、これが一人だと185万円/年、月15万円程度…となると、一気に心細くなりませんか?

共働きで同等に働いていた夫婦の場合、離婚後は年金も半分になります。

自分の老後生活が、自分の年金だけだとどうなりそうなのか?しっかりシミュレーションしてみましょう。

まとめ

ママがフルタイムでそれなりに働いていると、『何とかなるのでは?』と甘く考えがちな離婚後の生活ではありますが、意外と経済面でシビアな境遇になってしまうことも少なくありません。

検討するのであれば、最低限以下の4つを必ず確認しておきましょう。

- ・財産分与

- ・住宅ローン

- ・離婚後の住まい

- ・年金

人生の大切な決断を、お金だけを理由に決める必要はありません。

しかし、生きていくのにお金が必要なのも事実。

決断するのであれば、決断する前にどうなりそうなのか?その覚悟として知っておくことは大切ですし、

こんなに違うのか…というショックから、これからどう仲良くやっていくのか考えてみるというのも一つです。

人生長いですから、後悔のない時間を過ごしたいですね。

おすすめの記事

-

ライフプラン  2021.03.09

2021.03.09高齢出産で一人っ子のママこそ、『親の経済的自立』を意識すべき!

『高齢出産で子供一人のママ』 今は令和。 高齢出産で子ども一人のママの存在は、少子化爆進中の日本にと..

-

ライフプラン / 老後資金・確定拠出年金(iDeCo)  2020.01.16

2020.01.16退職金なしで大丈夫?個人が『iDeCoで備える』2つのメリットとは。

突然ですが、あなたの会社に退職金制度はありますか? 『なんかあるって聞いたような気もす..

-

ライフプラン / 貯蓄  2019.09.25

2019.09.25家計管理はしているのに、お金が貯まらないのには原因があった!

アラフォーで子どもが授かったことをきっかけに、 『家計を見直そう!』と思い立つ方は少なくありません。..