2020.11.17(Tue)

共働きの保険はどう選ぶ?必要な保険を無駄なく選ぶ方法。

保険『えっ?私も死亡保障がいるんですか?』

ご相談中、必要な保険の話になった時にママからこんな反応聞くことは珍しくありません。

かつて、専業主婦が多かった時代。

今、アラフォーで出産しようとしているママが、子どもだったころ、その母親世代の多くは主婦でした。

そんな背景からなのか、女性というだけで『死亡保障がいらない』と考えるアラフォー出産ママは少なくありません。

共働きであろうがなかろうが、生命保険が必要になる理由はただ一つ。

- 家計を支える人が万一の状況になった時に、生活が破たんする可能性があるから

もしそうなのであれば、保険の加入は検討すべきです。

結果的に保険が必要かどうかは、ケースバイケースですが、妻も家庭の大黒柱の一本として活躍しているのであれば、性別にかかわらず保険が必要になる可能性は高いです。

どん保険を選ぶにしても、選び方はシンプルに!

必要な保険や保障内容を考える時は、公的保障や既にある金融資産を考慮して選択!

- 保険は、コスト。だから掛け捨てで!

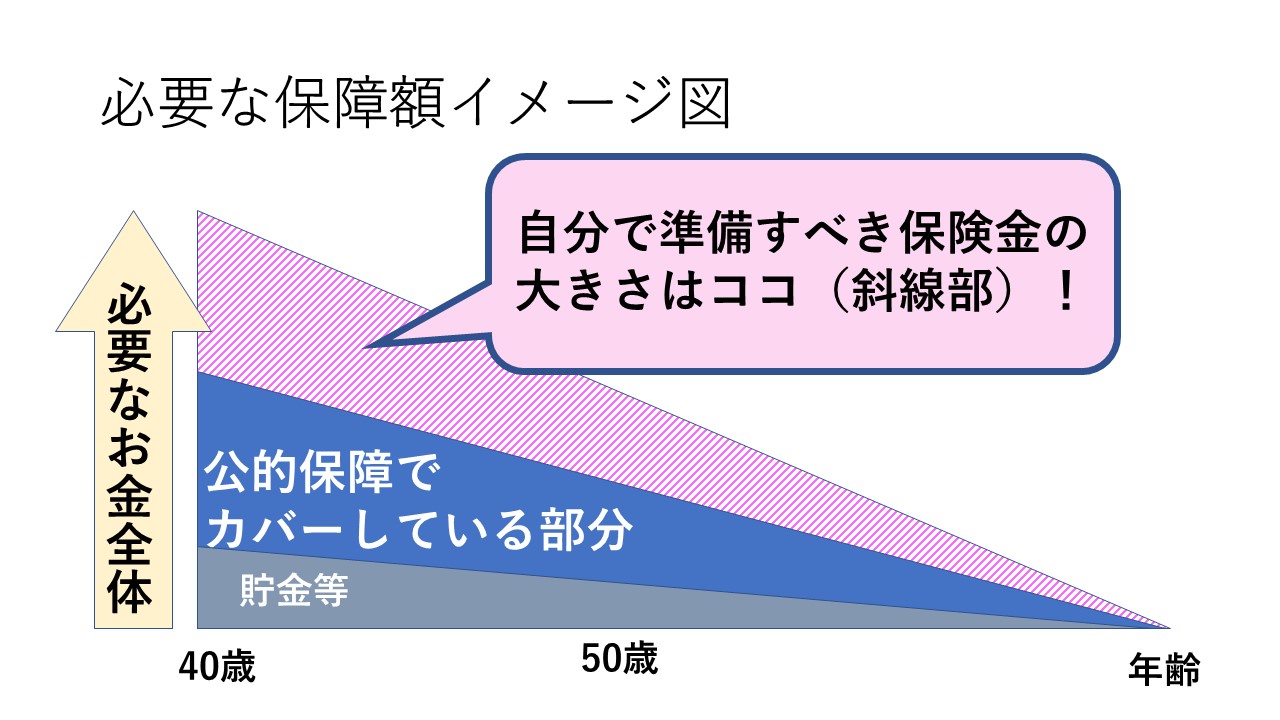

- 必要な保障額=万が一の時に必要なお金-公的保障-貯蓄

この2点を抑えれば、大きな間違いはないはずです!

保険が必要かどうか判断するために

世の中には色々な種類の保険があふれていますが、まず保険が必要かどうか判断するためには、次の一点を確認してください。

- 公的保障(遺族年金など)や貯蓄を考慮しても、保険が必要か?

私たちは、様々な公的保障によって守られています。

家計を支える配偶者の死亡時においても、医療を受ける時にも、それは同じです。

経済的に余裕がある共働き夫婦の場合、時に、不安だからと言って、販売員の勧めるがままに過剰な保険に加入をしているケースも散見されます。

保険の基本は、公的保障で守られていないものを補完する役割であるということを肝に銘じましょう。

※死亡・医療保険など、項目別に必要性を判断する方法はこの記事の後半でお伝えします。

保険は【掛け捨て】が基本!

保険ショップなどで相談しようとすると、様々な提案をされることかと思います。

保険についての知識がないと、勧められるがままに契約しがち…になってしまうかもしれませんが、ここで留意して頂きたいところも実にシンプルです。

- 支払う保険料累計<万が一の時の保険金・給付金 となっているか?

保険にしかできないこと…それは何でしょうか?

そう、それは、少しの保険料で万が一の時は大きな保障が得られること。

貯蓄になるから…と分厚い終身保険に入っている人は要注意!

ゼロ金利、マイナス金利の今、貯蓄性保険に関しては、

保険金額≦払い込んだ保険料累計

なんていう笑えない商品もあります。

『20年かけて、数十万しか殖えないけど、銀行よりいいか…。』と考えているあなた。

それでも、インフレに負けて実質価値が目減りしている可能性は十分あります。

特に低金利の現在、貯蓄性の保険でお金を貯めるのはお勧めできません!

少しの保険料で大きな保障を…という、保険ならではの特長を活かすのであれば、保険は掛け捨てで内容が充実しているものを選ぶべきでしょう。

必要?万が一の死亡について

特に子供が小さなうちは、夫婦共に必要になることも多い死亡保険。

多くの場合は、収入保障保険と言って、『死亡時~〇歳まで毎月〇万円保険金が払われる』という保険が適切な選択肢となります。

必要保障額は、こんな風に求められます。

- 必要保障額=夫か妻がなくなった後に必要なお金-公的遺族年金-貯蓄

つまり、まずは将来に必要なお金をざっくり計算し、そこから公的保障と、貯蓄を差し引いた金額が必要保障額となります。

『貯金を含めた金融資産がそれなりにある!』という場合であれば、大きな保障は必要ないですし、公的保障以外に会社での福利厚生(団体生命保険など)が充実している場合は、そこも考慮して、必要保障額を割り出しましょう。(転職の可能性が高い場合は、要注意です。)

必要?万が一の就労不能保険について

死亡保障よりも最近ニーズが高まっているのは、就労不能時の保障です。

就労不能状態になってしまうと、『以前のようには働けない、でも生きているから生活費や医療費がかかる』ということから、保障が必要となる家庭が多いのは事実です。

また医療の発達により、30代や40代に関しては死亡率よりも就労不能状況になる確率の方が高いというデータもあります。

ここでも、基本的考え方は同じで、

- 必要保障額=夫か妻が働けなくなった後に必要なお金-公的障害年金-貯蓄

で考えましょう。

会社員の場合は、病気やけがで連続して4日以上休んだ場合は、傷病手当金と言って、給与の約6割が最長1年半受け取れます。

1年半経過後は、障害等級1級や2級に認定されていれば、障害年金が受け取れます。

必要?医療系保険について

医療保険は不要な場合も多い

けがや病気の治療を目的として、入院や手術をした場合、給付金が下りてくる医療系の保険。

確かに、死亡保険よりも出番の回数が多いであろう医療保険。

常識として、『医療保険が必要だ』と考える人も多いですが、全ての人にとって必要とも限りません。

医療系保険でも同じく、まずは公的保障の確認をしてみましょう。

日本には、高額療養費制度があり、1診療科で高額な医療費がかかった場合、自己負担が大きくなりすぎないように限度額が設定されています。

収入により、自己負担限度額は違いますが、以下のようになります。

【69歳以下の方の上限額】

| 年収 | 自己負担限度額 |

| ①年収約1,160万円~ 健保:標報83万円以上 |

252,600円+(医療費-842,000円)×1% |

| ②年収約770~約1,160万円 健保:標報53万~79万円 |

167,400円+(医療費-558,000円)×1% |

| ③年収約370~約770万円 健保:標報28万~50万円 |

80,100円+(医療費-267,000円)×1% |

| ④~年収約370万円 健保:標報26万円以下 |

57,600円 |

※厚生労働省 高額療養費制度を利用される皆様へを参考に筆者作成

つまり、年収500万円の40歳の会社員の場合で、医療費が100万円かかった場合、③に該当し、自己負担額は以下のようになります。

80,100円+(1,000,000-267,000円)×1%=87,430円

9万円程度の自己負担で医療費で足りるわけです。

その程度の自己負担であれば、ちょっとした入院に備えて手厚い医療保険を入る必要が本当にあるか(多くの場合で保険料の累計は100万円以上になります)、今一度、確認しておく必要があります。

例えば、1年分の家族の生活費が貯蓄で確保されているようなご家族であれば、『保険に頼らず、万が一の入院時は貯蓄から出す』というのも有効な選択肢です。

特に医療保険は、受け取れそうな給付金<払込保険料累計となる可能性が高い保険です。

自分が払い込む予定の保険料累計額(多くの場合で100万円以上)、『果たしてその価値があるのかどうか?』単純に不安だからと加入してしまうのではなく、必要かどうかのポイントから冷静に見極めましょう。

がん保険はあると安心

しかし、医療系保険全くなし!と単純に割り切れない部分もあります。

例えば、日本人の死因NO.1 である疾病、がん(悪性新生物)は治療の選択肢も様々。

高額療養費制度の対象とならない先進医療の中には、300万円を超す治療法もあります。

また抗がん剤治療やホルモン療法など、がんの進行や種類によっては、頻繁に通院が必要だったり、治療が数年にわたる場合も珍しくはありません。

そんな時、継続的に月9万円近くの治療費がかかることを心配する方もいるでしょう。

でも、直近12カ月の間で3カ月以上治療が続く場合は、4カ月目以降は多数該当といって、自己負担の上限額がさらに低くなるような制度があります。

| 年収 | 多数該当 |

| 年収約1,160万円~ 健保:標報83万円以上 |

140,100円 |

| 年収約770~約1,160万円 健保:標報53万~79万円 |

93,000円 |

| 年収約370~約770万円 健保:標報28万~50万円 |

44,400円 |

| ~年収約370万円 健保:標報26万円以下 |

44,400円 |

つまり、先ほど例に出した500万円の会社員の場合、月の自己負担額が約9万円ほどだったのが、4カ月目以降は上限が4.4万円になるということです。

この制度はとても助かる制度ですが、それでも、年収770万円以上の場合はそれなりに負担が継続する可能性(月10万円近く)がありますので、

- 治療の選択肢を増やしたい人

- 経済的に安心して長期の治療に備えたいと考える人

は、この2点を補完できるがん保険の加入をすることも検討しましょう。(がん保険は、給付対象はがんのみです)

まとめ

沢山ある保険の種類。

『本当に必要な保険はどれ?』と分からなくなってしまう共働き夫婦も少なくありません。

でも、考え方は実にシンプル。

『保険は万が一のための必要経費』として割り切るのであれば、特に低金利の今は

- 保険は、コスト。だから掛け捨てで!

- 必要保障額=万が一の時に必要なお金-公的保障-貯蓄

この2点をまずは抑えて、コスパ良く必要なものだけを選択しましょう。

保険を最小限に抑えることで、金融資産の積立額や貯金をふやせたり…と、人生トータルのお金で見ると大きな変化がありますよ!