高齢出産&共働きママの

【お金についての不安や悩み】を解決いたします!みしまFP事務所

メルマガ読者様専用

ライフプラン&

コンサルティングのご案内

あなたの一番気になっていることは何ですか?

- 保険だけで積立を始めてしまったけど、これから軌道修正はできるの?

- 50代後半で収入が下がりそうなのに、教育費はピーク。

どうしたらいい? - 教育費を払いながら、自分の老後資金を貯めることはできるの?

- 『学資保険はよくない』、『つみたてNISAで貯めるのもいい』と

うわさで聞いたが、運用は全くの初心者。普通に不安。 - できれば子供はもう一人ほしい!…でも同時にお金の心配も。

- いくら貯蓄しても貯蓄しても、不安が消えない。

今の状況を続けるか、将来のために何かを変えるかはあなた次第!

私が第二子を出産したのは36歳の時でした。

私の周りにも、35歳以降で出産する人は少なくありません。

そんな多くの高齢出産ママを見て、私は思います。

『高齢出産ママって、本当に体力的にも時間的にもギリギリのところで頑張っている方も少なくないに違いない…』

『今まで仕事を頑張ってきて、それを誇りに思っている方も少なくないはず…』

と。

私のギリギリ生活のピークは、思えば第二子妊娠中から始まっていました。

当時から私は個人事業主。

有休もなければ、育休もない。

勿論今後の保障もない。

頂いた仕事は『私』宛。

もちろん、喜びと感謝ですべて受け、

全力で尽くします。

独り身だったら…、

子供もいなかったら…、

妊娠していなかったら…。

もっともっとこなせたと思います。

でも体がついてこない。

気持ちもついてこない…。

それなりにセーブしてやってみてはいたものの『仕事・家事・育児(第一子。当時二歳)・妊娠』をこなすほどには、

まず体がついてきてはくれませんでした。

健康だけには、自信があったのに、34週目に切迫早産を診断され緊急入院・・・。

学校だってほとんど休んだことなかったし、ましてや入院なんて一度もない私が、

ウテメリン(切迫のご経験者なら分かりますよね!?)を点滴され、

『2週間、とにかく大人しくしていてください』と寝たきり生活を余儀なくされました。

もちろん、個人事業主になったことも、結婚も一人目の子どもの出産も、二人目の子どもの妊娠も自分が望んだこと。

『仕事だけじゃなくて、子どもや家のこともある程度こなしたい!』

というのも私の希望。

だけど、想像したよりはるかに身体への負担は大きかったようで、

20代の時のように気力だけで乗り越えられるほど甘くはありませんでした。

35歳以降に子どもを産んだあなたも、

もしかしたら子供を育てることに使う体力が想像以上で、

これから仕事と家庭の両立に不安を抱いていらっしゃるかもしれません。

『こんな毎日がいつまで続くんだろう…』

と頑張り屋であればあるほど、感じてしまうのではないでしょうか?

経験上この種の悩みは、何かが急激に、

『ぱっ』と開くように解決されるものではありません。

私が精神的にも体力的にも楽になりだすには、やはり時間は必要でした。

その大きな原因は私自身にあるわけではなく子供が成長とともに大きくなり自分でできることが増えてきたというのが大きいです。

『自分で一人でできるように』

『いつも子供が安心していられるように』

そう願って、そうなるように毎日を過ごしてきた結果が、少しずつ、

子供の成長とともに芽を出してくれてきている…

それが私の悩みを解決してくれたという感じです。

ただ、悩みの渦中にいるときは、これがいつまで続くのかだれにも相談できないまま悶々とした、

そして不安な日々を過ごしていました。

あなたがもし、お金のことだけ(将来の教育費や老後の資金)で悩んでいらっしゃるとしたら、残念ながら、

それらの悩みも急に解決されることはないと私は思います。

(宝くじという手もありますが、胴元が必ず得をするこの制度に頼るのは、FPとして全面的に賛成できません・笑)

資産は急に形成できるものではありません。

子どもが自分でできるようになることを、一つ一つ確認し、継続的に見守ってあげるのと同じように。

資産形成をするためには、そのための種を適切な時期に適切な方法で蒔き、時々メンテナンスしながら見守ってあげることが重要です。

でももし、お金のことだけに悩んでいるのではなく、

『将来のためにどんなことを今できるのか具体的に知りたい』

思っているのであれば、

ライフプランを立てることが有効かもしれません。

もし私が体力的にも精神的にもギリギリだった頃に、

『今はとっても大変な状況だけど、数年後にはこんな風になって、さらにその後にはこういう風になっていくから心配ないよ』

とか

『数年後にはそういう風にしたいのであれば、こういうことを今からしておくといいよ』

というアドバイスを専門家からきちん受けていれば、むやみに暗い気持ちになったり

心配しすぎたりすることもなかったかもしれません。

人生においての相談には、経験者である先輩がそんなアドバイスをしてくれます。

でもお金に関してはどうでしょうか?

世の中の状況も、あなたの状況も日々に変わりっていき、

『専門家でないとアドバイスが難しいのは事実』です。

最悪の場合、『必要な時にお金が足りない!』なんていう事態もありえます。

落ち着いて考えてみてください。

ライフプランを立てることであなたの今の心配事が減り、将来ライフプランの実現の可能性が高まるのであれば…

ライフプランを立ててみませんか?

ライフプランを立てることで

・あなたの今の心配事が本当に憂慮すべき心配事なのか?

・将来問題になりそうなのであれば、それは何なのか?

・その問題は何が原因なのか?

・その解決にはどんなことが必要なのか?

…そんなことが分かり、様々不安や疑問の解決への第一歩になります。

10年後、20年後のあなたが笑顔で過ごせるために全力でサポートすることをお約束します。

ライフプランの作成&

コンサルティングを受けた方の

ご感想

-

お金のことはどんなに仲が良い友達でもなかなか相談できないことなので、全てを把握してアドバイスをくださることは、なんとなく将来を不安視していた私にとって、安心材料になりました。なんとなく将来が不安な方にお勧めしたいです。

(北村典子さん・会社員)

-

この先起こるイベントに関しても、『具体的にどんなことが起きて幾らくらいになるのか』いまいちピンとこない中で、今の収入に対してどのくらい貯蓄しておけばいいのか気にはなっていました。キャッシュフロー表を作成してもらい、この先の人生を全体的に見ることで状況を知れて助かりました。

適切な貯蓄額がわからない人にお勧めしたいです。(30代・女性・会社員)

ライフプランレポートのサンプルを確認して下さい。

ライフプランサービスでお渡しするレポートは、20枚~30枚程度のものです。

あなたが心配していることは、本当に心配すべきことなのか?

将来的に問題がありそうであれば、それがどんなことでその対応策としてどんな選択肢があるのか?をお伝えできます。

-

教育費の推移表

教育熱心なパパママも少なくないですが、幼児期から教育費をかけすぎてしまうことによって、老後のための貯蓄が進まないことも多いです。

あなたとパートナーが還暦を迎える頃、お子さまは何歳でしょうか?

-

ローン返済の推移表

ローン返済総額、利息払込総額も一目で分かります。

繰り上げ返済のシュミレーションはもちろん、返済の仕方も2パターンまで比較できます。

退職金をあてにしすぎたローン返済計画を立てているのであれば、危険信号!

退職後もローンが続くのが当たり前と思っている方、赤信号です!

-

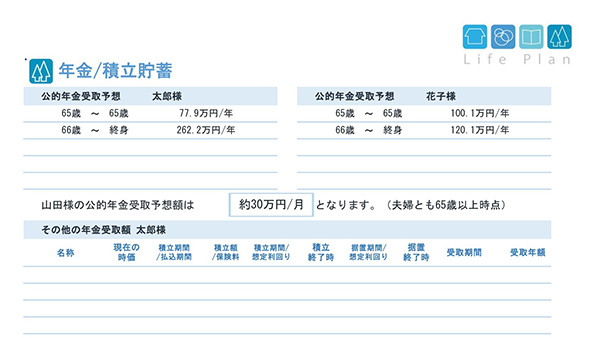

受け取り年金額の推移表

受け取れそうな年金額も一目瞭然。

どんな世代も心配なのが老後資金。

子どもに迷惑をかけないためにも、しっかりと自立した老後を計画しましょう。

それが一番子供のためになると信じています。

実際に老後必要になりそうな金額が分かったら、どれくらい貯めていくか、どんな方法が効率的かを検証していきます。

-

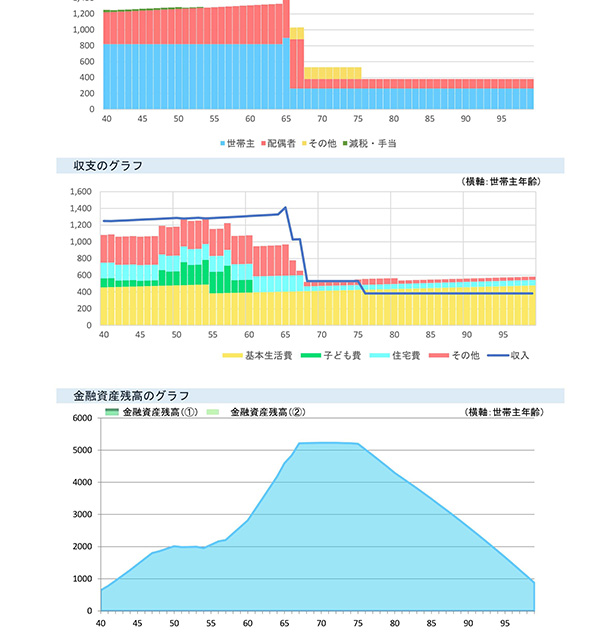

収入/支出/資産残高の推移表

中長期的に見たときに、ライフプランが破綻しないかどうかを確認します。

最後の水色のグラフは金融資産残高の推移です。

まずは生涯にわたって、プラスになっていることが最重要です。

-

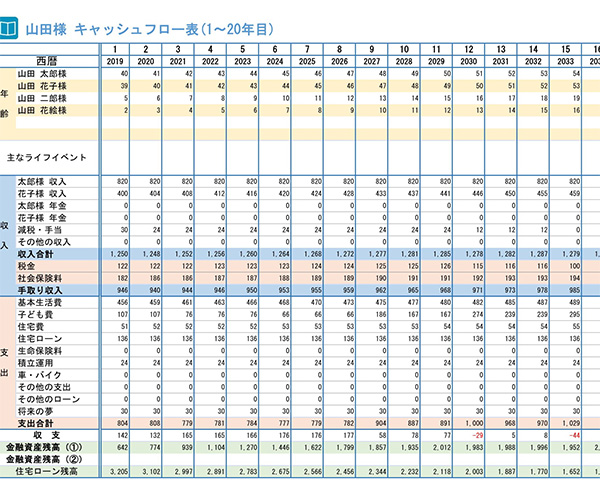

キャッシュフロー表

毎年毎の収支や貯蓄の推移を数字でも追っていき、80年先まで確認できます。

教育費の支出でマイナスになる年があったとしても、全体でプラスになっているということが確認できれば、問題ないありません。

全体を見ることで、教育費のピークが退職近くまで続く高齢出産ママにとっても、どの時期がお金のため時かも分かります。

レポート説明&コンサルティングの面談では、改善が必要な場合は改善策をお持ちしています。

料金・サービスの流れ

- ライフプランサービス

- 費用:55,000円円(税込) ※ヒアリング+ライフプラン表のご説明(現状と改善案パターン)・コンサルティングを含みます。

いつもメルマガをお読みいただきありがとうございます!

感謝の気持ちを込めて、

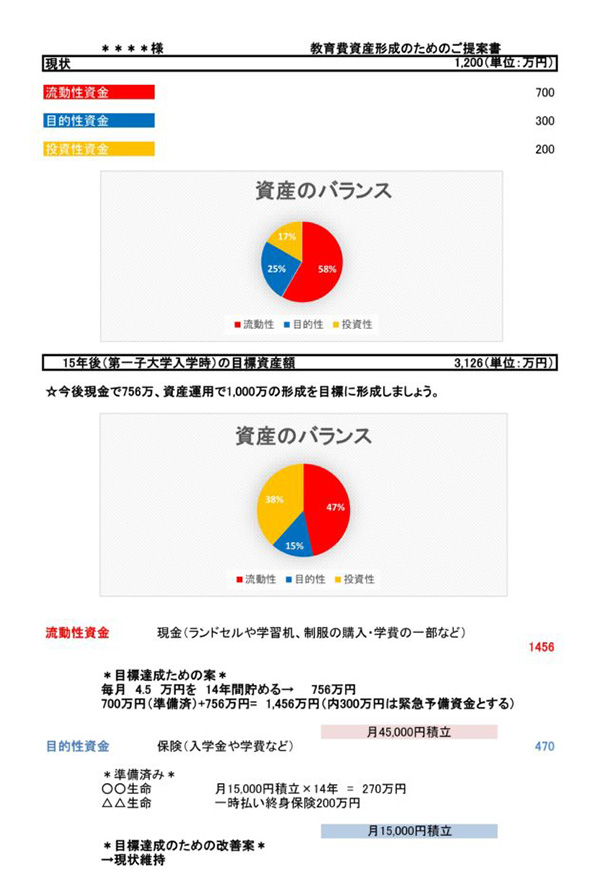

【バランスよい資産形成をする上で絶対に欠かせない!資産形成計画表】

をメルマガ読者様限定のサービスとしてご提供いたします!

2回目の面談(ライフプランご説明&コンサルティング)時に、

資産形成の計画表をライフプラン表と一緒にお渡しします。

「適切な貯蓄額はわかったけれど、どんな方法を使って、

資産形成の計画表をライフプラン表と一緒にお渡しします。どうやってバランスよく貯めていこうか?」

「税金が優遇されるような貯め方はあるの?」

ということが気になってくる方も多いのが実情です。

そこで、みしまFP事務所オリジナルの資産形成計画書を作成し、ご自身のターゲットとする時期(教育費ピークの時期や老後スタート時)に、何をいくらくらい貯蓄していくのがお勧めかが一目でわかる提案書を7日以内にお申込みいただいた方限定の特典として無料でお渡ししています。

*こちらのサービスは、7日間限定のものとなり延長は一切ございません。是非この機会をお見逃しなく!

こちらはサンプルの一部を抜粋したものです。

さらに詳細をご覧になりたい方はこちらから

*ご希望の方には、具体的な金融商品の実行支援のお手伝いも可能です。詳細は初回無料面談時にお問い合わせください。

サービスの流れ

-

STEP.01お申込み

下の専用フォームよりお申込みください。

-

STEP.02日程の決定

ご用意いただきたいもののリストもお伝えいたします。

-

STEP.03無料面談

ヒアリングと、今度の料金についてのご説明をさせていただきます。オンラインでの面談も可能です。

-

STEP.04レポート完成・

コンサルティングライフプラン作成までに一週間ほど頂きます。

具体的な資産形成の計画書を作成。効率的で効果の高い貯蓄方法を具体的にお伝えいたします。

ご用意いただきたいもの一例

- 過去と現在の世帯収入

(例:20代は300万~600万円、30代600万~1000万でその後現在まで横ばい等) - 今後の収入の推移予想と退職金

- 現在の貯蓄状況(金融資産 例:現金 〇〇万、国債〇〇万円など)

- 毎年の貯蓄額(例:現金〇〇万/年、確定拠出年金〇〇万/年など)

- 現在の借入金状況(もしあれば)

- ご加入中の保険情報

*すべて揃っていなくても大丈夫です!

ライフプランに関する

お問い合わせ・お申込み

*3営業日以内にご返信させて頂きます。

*すべてのご質問にお答えできるわけではございません。予めご了承ください。

TOP